- Можно ли применять Акт списания ф. N ОС-4б для списания основных средств в государственном учреждении?

- Форма акта

- Порядок списания основных средств

- Как правильно оформить акт списания основных средств

- Инструкция по заполнению акта на списание основных средств

- Образец акта на списание основных средств

- Можно ли не составлять акт

- Что такое основные средства

- Причины для списания

- Порядок проведения процедуры

- Кто пишет акт

- Как правильно составить акт

- Образец заполнения формы ОС-4

- Образец заполнения оборотной стороны формы ОС-4

- Как правильно оформить акт о списании основных средств по форме ОС-4

- Как и сколько времени хранить акт

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Можно ли применять Акт списания ф. N ОС-4б для списания основных средств в государственном учреждении?

Рассмотрев вопрос, мы пришли к следующему выводу:

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. N ОС-4б, по ОКУД 0306033) применялся учреждениями до июня 2015 года. На сегодняшний день списание основных средств должно оформляться Актом (ф. 0504104), утвержденным Приказом N 52н.

Обоснование вывода:

В соответствии с ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее — Закон N 402-ФЗ) и п. 28 СГС "Концептуальные основы" обязательные для применения учреждениями госсектора формы первичных учетных документов и регистров бухгалтерского учета устанавливаются в соответствии с бюджетным законодательством. С учетом положений Инструкции N 157н и п. 25 СГС "Концептуальные основы" государственные и муниципальные учреждения обязаны применять:

— унифицированные формы первичных учетных документов и регистров бухгалтерского учета, утвержденные приказом Минфина России от 30.03.2015 N 52н (далее — Приказ N 52н);

— установленные правовыми актами уполномоченных органов на основании федеральных законов.

В иных случаях могут применяться формы, разработанные учреждением госсектора самостоятельно (порядок их применения и заполнения должен быть предусмотрен учетной политикой).

В частности, для оформления списания основных средств в настоящее время должен применяться Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) (далее — Акт о списании (ф.0504104)). Форма документа, а также Указания по его применению и заполнению утверждены Приказом N 52н.

Акт о списании (ф. 0504104) составляется комиссией по поступлению и выбытию активов на основании решения о необходимости списания объектов основных средств, нематериальных активов, иных материальных ценностей (кроме сырья, материалов, а также готовой продукции, произведенной учреждением). Акт о списании (ф. 0504104) может быть оформлен как на один, так и на несколько объектов НФА по одной группе имущества (недвижимое, особо ценное движимое, иное).

Указанный в вопросе Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. N ОС-4б) утвержден Постановлением Госкомстата РФ от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств".

Вступивший в силу с 19 июня 2015 года Приказ N 52н заменил собой действовавший до этого приказ Минфина России от 15.12.2010 N 173н (далее — Приказ N 173н), которым также были установлены формы первичных документов и учетных регистров для организаций госсектора. При этом перечень 1 Приложения N 1 к Приказу N 173н содержал формы документов класса 03 "Унифицированная система первичной учетной документации" ОКУД, которые были утверждены постановлениями Госкомстата, в том числе Акт (ф. N ОС-4б) — форма по ОКУД 0306033.

С введением в действие Приказа N 52н перечень подлежащих обязательному применению учреждениями форм документов класса 03 существенно сократился. Из всего перечня этих документов осталась лишь "первичка" по учету кассовых операций, а в числе прочих документов перестал применяться и Акт (ф. N ОС-4б, по ОКУД 0306033), так как на тот момент он уже не в полной мере отвечал потребностям оформления и формирования полной информации о фактах хозяйственной жизни организаций госсектора.

Таким образом, применение Акта о списании групп объектов основных средств (кроме автотранспортных средств) (ф. N ОС-4б, по ОКУД 0306033) было обязательным до июня 2015 года. На сегодняшний день списание основных средств следует оформлять Актом (ф. 0504104), утвержденным Приказом N 52н.

Отметим, что применение государственными и муниципальными учреждениями при отражении операций финансово-хозяйственной деятельности форм первичных учетных документов, отличных от утвержденных Приказом N 52н, в ходе контрольных мероприятий может быть квалифицированно как:

— нарушение требований, предъявляемых к обязательным реквизитам первичных учетных документов (ч. 2 ст. 9 Закона N 402-ФЗ);

— нарушение требований по оформлению фактов хозяйственной жизни экономического субъекта первичными учетными документами (ч. 3 ст. 9 Закона N 402-ФЗ).

Согласно положениям п.п. 2.2 и 2.3 Классификатора нарушений, выявляемых в ходе внешнего государственного аудита (контроля), одобренного Советом контрольно-счетных органов при Счетной палате РФ, Коллегией Счетной палаты РФ 18.12.2014, при подобных нарушениях предусмотрена административная ответственность.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2019. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Различное имущество, которое используется в деятельности организации в течение продолжительного срока, называется основным средством. Длительная эксплуатация приводит к моральному или физическому старению основных средств. После выработки своего ресурса, компания их списывает. Данный процесс и отражается в акте списания ОС.

Форма акта

Для оформления акта используется унифицированный бланк ОС-4. Форма заполняется и оформляется при списании основных средств, которые пришли в негодность, и нет возможности их дальше эксплуатировать.

Однако данная форма используется не для всех ОС. К примеру, если речь идет об основных средствах, которые относятся к автомобильному транспорту, применяется форма ОС-4а. Необходимость составления другой формы объясняется тем, что при списании транспорта необходимо указывать множество дополнительных характеристик, например, данные о пробеге, заводские номера деталей и документов, сведения о снятии с учета.

Кроме этого существует и форма ОС-4б. Она используется в том случае, когда списанию подлежит сразу несколько основных средств.

Порядок списания основных средств

В бухгалтерской отчетности процесс списания обязательно должен отображаться. Это фиксируется в доходах-расходах. Бухгалтерия не только фиксирует выбытие имущества, но и указывает дополнительную информацию:

В бухгалтерской отчетности процесс списания обязательно должен отображаться. Это фиксируется в доходах-расходах. Бухгалтерия не только фиксирует выбытие имущества, но и указывает дополнительную информацию:

- остаточную стоимость объекта;

- стоимость износа;

- размер прибыли при возможной продаже имущества.

Как правило, списание начинается с открытия счета 01. Дополнительно под него открывается и субсчет.

Стоит помнить, если имущество перемещается между структурами одной компании, это нельзя считать выбытием. Также не подлежит списанию имущество, которое подверглось реконструкции или установке вспомогательного оборудования.

Как правильно оформить акт списания основных средств

Так как рано или поздно на предприятии приходится составлять списание, каждый бухгалтер обязан уметь правильно оформить эту процедуру. Это позволяет компании всегда отображать реальную ситуацию с имуществом, находящимся на балансе предприятия.

Списанию подлежат различные объекты:

- неисправный транспорт;

- ветхие здания;

- устаревшее оборудование;

- другое имущество.

Основной причиной списания является непригодность имущества. При этом главное условие − его невозможно отремонтировать или восстановить. Определяет это специально созданная комиссия. Однако в том случае, если речь идет о технически сложном имуществе, вряд ли получится обойтись без заключения эксперта. К примеру, сломался кондиционер. Сотрудники компании визуально видят лишь нерабочее оборудование. Заключение о его неисправности может дать только мастер, которого предоставит соответствующая фирма.

(Видео: “Списание основных средств – бухгалтерский учет”)

Даже в том случае, если неисправное оборудование подлежит ремонту, обслуживающая компания должна предоставить полную смету на устранение неполадок. Это позволит определить экономическую выгоду ремонта. Если ремонтировать нецелесообразно, оборудование подвергается списанию. Таким образом, именно заключение специалиста позволяет определить, можно ли списывать неисправные ОС.

Инструкция по заполнению акта на списание основных средств

Форма имеет три раздела. Каждый из них предназначен для отображения определенной информации. Заполнением документа занимается работник бухгалтерии. Также этим может заниматься сотрудник, который отвечает за сохранность основных средств. Кроме этого, создается специальная комиссия, которая принимает непосредственное участие в составлении акта. Заполнение выполняется в четыре этапа:

- Титульный лист. Предназначен для указания названия компании. Если имущество принадлежит какому-то определенному отделу или подразделению, оно также указывается. Списание осуществляется на основании приказа, поэтому на титульном листе указывается дата его составления и номер. Также указывается и дата непосредственного списания имущества. Здесь вы сможете увидеть графу, предназначенную для указания причины списания. Это может быть износ, нецелесообразность ремонта, физическое старение.

- Первая таблица. Сюда вносится информация и характеристики ОС. Здесь должно быть указано название списываемого средства, его заводской и инвентарный номера, дата выпуска и становление на учет организации. В соответствующих графах указывается срок фактической эксплуатации объекта, его начальная стоимость и стоимость износа.

- Вторая таблица. Здесь указываются дополнительные данные о средствах, например, материалы, из которых состоит ОС. Заполняется данная таблица членами комиссии, подтверждающей, что имущество действительно непригодно к дальнейшей эксплуатации. Комиссия также дает свое заключение и подробную причину списания. Каждый из участников подписывает документ.

- Третья таблица. Заполняется работником бухгалтерии, который занимается подсчетом финансов, связанных со списываемым имуществом. Если демонтаж ОС потребовал денежных затрат, это также должно быть указано в документе.

Документ заполняется в двух экземплярах. Один из них остается у сотрудника, который материально отвечал за данный объект. Вторая копия передается в бухгалтерию, где и проводится официальное списание.

Образец акта на списание основных средств

Можно ли не составлять акт

Когда списывается объект или оборудование, находящееся на учете у предприятия, в инвентарной карточке делается соответствующая отметка. Этим занимается бухгалтерия предприятия. Однако основанием для выполнения этой процедуры является оформленный акт списания ОС. Он также необходим для бухгалтерского учета, направленного на списание. Таким образом, без составления акта официально списать имущество, находящееся на балансе предприятия, не получится.

Как и другие действующие документы, акт списания должен храниться в бухгалтерии. По истечении срока годности документ поступает на хранение в архив организации. Здесь он находится не менее трех лет. Также может быть и более длительное хранение акта, если это предусмотрено нормативами, которые были установлены организацией.

При составлении акта постарайтесь избегать сомнительных формулировок причины списания. Заключение комиссии не должно вызывать дополнительных вопросов у проверяющих органов. Нередкими бывают ситуации, когда бухгалтера обвиняют в неправомерном списании имущества, за что может грозить штраф. Однако этот сотрудник лишь отображает списание ОС в учете. Хотя в обязанности бухгалтера не входит проверка заключения комиссии и оснований для списания, сделать это все-таки рекомендуется. Бухгалтер должен проследить, чтобы решение комиссии было максимально убедительным.

Составление акта по форме ОС-4 происходит тогда, когда организации необходимо списать с учета какие-то основные средства.

Что такое основные средства

К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Причины для списания

Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Кто пишет акт

Формированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.

Как правильно составить акт

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков. Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4. Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

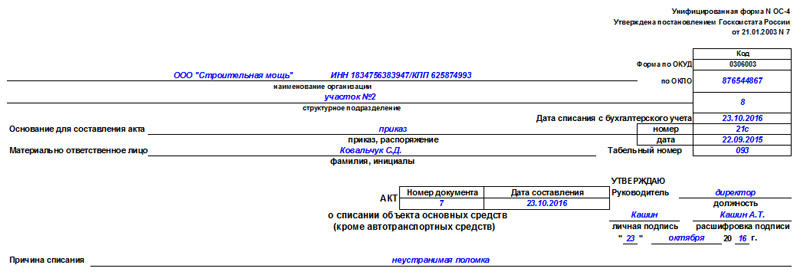

Образец заполнения формы ОС-4

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

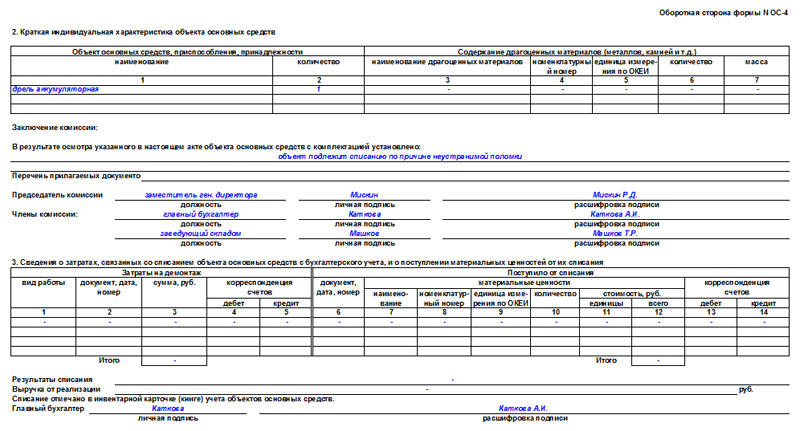

Образец заполнения оборотной стороны формы ОС-4

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Как и сколько времени хранить акт

Весь период действия акт необходимо хранить в составе прочей актуальной документации в отдельной папке. После того, как у него истечет срок годности, его нужно передать в архив предприятия, где он должен содержаться срок, установленный нормативными документами компании или законодательством РФ (но не менее трех лет), после чего его можно уничтожить.