Подтверждает уровень профессиональной компетенции претендента, необходимый для выполнения функций главного бухгалтера в соответствии с требованиями 6-го уровня профессионального стандарта «Бухгалтер» и требованиями, предъявляемыми к профессиональным бухгалтерам ИПБ России.

Если вы уже давно в профессии и мечтаете о продвижении по карьерной лестнице, то получение аттестата профессионального бухгалтера — отличный повод показать начальству свои способности и высокую квалификацию.

Специально для главных бухгалтеров, которые возглавляют бухгалтерскую службу и отвечают за внутренний контроль, ведение налогового учета, составление налоговой отчетности, проведение финансового анализа, бюджетирование и управление денежными потоками, ИПБ России ввёл аттестаты главных бухгалтеров-экспертов. Перечень трудовых функций таких специалистов шире и их выполнение требует наличия дополнительных компетенций. Программы экзамена по этим аттестатам разработаны с акцентом на углубленное изучение отдельных тематических вопросов.

Выберите вид аттестата

| Образование и доп. обучение | Опыт практической работы |

|---|---|

| Высшее образование по направлению подготовки «Экономика и управление» (код ОКСО — 5.38.00.00) | Опыт практической работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее 3 лет по профессии, относящейся к базовым группам

|

| Высшее образование и дополнительное профессиональное образование (программы повышения квалификации, программы профессиональной переподготовки) в области ведения бухгалтерского учёта, составления бухгалтерской (финансовой) отчетности либо аудита | |

| Среднее профессиональное образование по направлению подготовки «Экономика и управление» (код ОКСО — 5.38.00.00) | Опыт практической работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее 5 лет по профессии, относящейся к базовым группам

|

| Среднее профессиональное образование и дополнительное профессиональное образование (программы повышения квалификации, программы профессиональной переподготовки) в области ведения бухгалтерского учёта, составления бухгалтерской (финансовой) отчетности либо аудита |

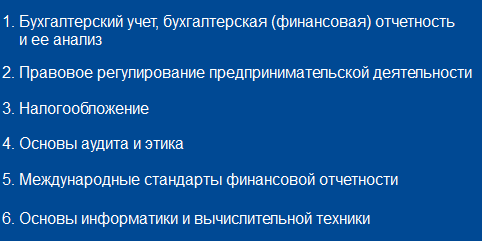

- Раздел «Бухгалтерский учет, бухгалтерская (финансовая) отчетность и ее анализ»

- Раздел «Правовое регулирование предпринимательской деятельности»

- Подраздел 1. Особенности правового положения субъектов предпринимательской деятельности

- Подраздел 2. Организационно-правовые формы юридических лиц

- Подраздел 3. Имущественная основа предпринимательской деятельности

- Подраздел 4. Правовые средства осуществления предпринимательской деятельности

- Подраздел 5. Защита прав субъектов предпринимательской деятельности

- Раздел «Налогообложение»

- Подраздел 1. Налоговое администрирование и налоговый контроль

- Подраздел 2. Федеральные налоги

- Подраздел 3. Региональные налоги

- Подраздел 4. Местные налоги

- Подраздел 5. Специальные налоговые режимы

- Подраздел 6. Налоговый учет. Составление и представление налоговой отчетности

- Раздел «Основы аудита и профессиональная этика»

- Раздел «Основы внутреннего контроля»

- Раздел «Международные стандарты финансовой отчетности»

- Раздел «Основы информатики и вычислительной техники»

Полная версия программы (с темами и рекомендуемой литературой) предоставляется претендентам на аттестацию ИПБ России.

Бланк аттестата исполнен на листе формата А4, имеет высокую степень защиты и твердую обложку синего цвета.

| Образование и доп. обучение | Опыт практической работы |

|---|---|

| Высшее образование по направлению подготовки «Экономика и управление» (код ОКСО — 5.38.00.00) | Опыт практической работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее 3 лет по профессии, относящейся к базовым группам

|

| Высшее образование и дополнительное профессиональное образование (программы повышения квалификации, программы профессиональной переподготовки) в области ведения бухгалтерского учёта, составления бухгалтерской (финансовой) отчетности либо аудита | |

| Среднее профессиональное образование по направлению подготовки «Экономика и управление» (код ОКСО — 5.38.00.00) | Опыт практической работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее 5 лет по профессии, относящейся к базовым группам

|

| Среднее профессиональное образование и дополнительное профессиональное образование (программы повышения квалификации, программы профессиональной переподготовки) в области ведения бухгалтерского учёта, составления бухгалтерской (финансовой) отчетности либо аудита |

- Раздел «Бухгалтерский учет, бухгалтерская (финансовая) отчетность организаций государственного сектора и ее анализ»

- Подраздел 1. Бухгалтерский учет

- Подраздел 2. Бухгалтерская отчетность

- Подраздел 3. Федеральные стандарты бухгалтерского учета для организаций государственного сектора

- Раздел «Бюджетное законодательство, организация казначейского исполнения бюджета, санкционирование расходов бюджета»

- Подраздел 1. Бюджетное законодательство

- Подраздел 2. Организация казначейского исполнения бюджета

- Подраздел 3. Санкционирование расходов бюджета

- Раздел «Правовое регулирование деятельности учреждений госсектора»

- Раздел «Государственный финансовый контроль и профессиональная этика»

- Подраздел 1. Государственный (муниципальный) финансовый контроль и аудит Подраздел 2. Профессиональные ценности и этика

- Раздел «Налогообложение»

- Подраздел 1. Налоговое администрирование и налоговый контроль

- Подраздел 2. Федеральные налоги

- Подраздел 3. Региональные налоги

- Подраздел 4. Местные налоги

- Подраздел 5. Специальные налоговые режимы

- Подраздел 6. Налоговый учет. Составление и представление налоговой отчетности

- Раздел «Основы информатики и вычислительной техники»

Полная версия программы (с темами и рекомендуемой литературой) предоставляется претендентам на аттестацию ИПБ России.

Бланк аттестата исполнен на листе формата А4, имеет высокую степень защиты и твердую обложку синего цвета.

Аттестация бухгалтеров

Аттестация бухгалтеров проводится на основании Положения об аттестации бухгалтеров на соответствие должности по направлениям учета, утвержденного решением Президентского совета НП "Институт профессиональных бухгалтеров и аудиторов России" протокол № 9/12 от 27 сентября 2012 г.

Настоящее Положение определяет порядок аттестации бухгалтеров на соответствие должности по следующим направлениям учета:

- проверку соответствия специалиста установленным настоящим Положением требованиям к образованию и стажу работы;

- обучение по программам подготовки и аттестации специалистов по направлениям учета, утвержденным ИПБ России;

- сдачу дистанционного экзамена (тестирования).

Аттестация подтверждает уровень знаний к навыков указанных лиц требованиям к квалификации, предъявляемым к конкретным должностям специалистов бухгалтерской службы .

Аттестация бухгалтеров проводится на основании договора. заключенного заказчиком с ИПБ России. Бухгалтеру, успешно прошедшему аттестацию, выдается аттестат бухгалтера на соответствие должности по участку учета сроком на три года. По истечении срока действия аттестата бухгалтер должен пройти аттестацию заново. ИПБ России является реестродержателем выданных аттестатов бухгалтера.

Требования к бухгалтерам

Бухгалтер, претендующий на получение аттестата бухгалтера, должен иметь стаж работы не менее одного года в должностях, требующих знания бухгалтерского учета. без предъявления требований к специальному образованию.

Для прохождения аттестации бухгалтер представляет следующие документы:

- заявление установленного образца;

- анкету установленной формы;

- надлежаще оформленные копии документов, подтверждающих стаж работы на должностях, требующих знания бухгалтерского учета;

- одну фотографию (3 * 4 без уголка, цветная).

Требования к бухгалтерам могут быть изменены по решению ИПБ России.

Порядок проведения тестирования бухгалтеров

Вопросы для тестирования составляются и утверждаются ИПБ России в соответствии с программами подготовки и аттестации бухгалтеров на соответствие должности по направлениям учета. Программы и вопросы актуализируются с учетом изменений в законодательных и нормативных документах.

В случае проведения аттестации бухгалтеров на соответствие должности по направлениям учета, выходящим за рамки типовых, ИПБ России специально для этого случая разрабатывает и утверждает соответствующие тесты.

Тест формируется методом случайной выборки из утвержденного перечня вопросов индивидуально для каждого бухгалтера.

Тест состоит из 25 вопросов по разделам:

- Бухгалтерский учет — 15 вопросов;

- Правовые основы учета — 5 вопросов;

- Налогообложение — 5 вопросов.

Тестирование проводится два астрономических часа (без перерыва) в системе электронного тестирования на сайте ИПБ России (www.ipbr.org).

Присутствие на тестировании посторонних лиц не допускается.

Каждый правильный ответ на вопрос по любому разделу оценивается в 1 балл. Бухгалтер считается успешно прошедшим тестирование, если он показал следующие результаты:

- по разделу "Бухгалтерский учет" набрал не менее 9 бал лов из 15 возможных;

- по разделу "Правовые основы учета" набрал не менее 3 баллов из 5 возможных;

- по разделу "Налогообложение" набрал не менее 3 баллов из 5 возможных.

В ходе тестирования бухгалтер имеет право давать собственные варианты ответов, которые по окончании тестирования рассматриваются в ИПБ России.

По окончании тестирования формируется предварительный протокол результатов тестирования. После вынесения ИПБ России решения о правильности собственных вариантов ответов бухгалтеров формируется и утверждается окончательный протокол результатов тестирования.

Бухгалтер, успешно прошедший тестирование, получает аттестат бухгалтера. Бухгалтер, не согласный с результатами тестирования, вправе апеллировать в ИПБ России в течение 30 дней со дня объявления результатов тестирования.

Апелляция подается в Комиссию по апелляции ИПБ России (далее — Комиссия). Датой подачи заявления считается дата регистрации заявления в ИПБ России. В случае отправки заявления по почте датой подачи заявления считается дата почтового отправления, подтвержденная почтовым штемпелем.

Комиссия рассматривает апелляцию бухгалтера в течение 15 дней со дня поступления в ИПБ России. Решение Комиссии оформляется протоколом заседания и утверждается председателем Комиссии. Выписка из протокола заседания Комиссии и содержание вопросов теста, на которые даны неправильные ответы, направляются бухгалтеру в течение 5 дней со дня утверждения протокола. Решение Комиссии является окончательным. Повторная апелляция не допускается.

На основании протоколов результатов тестирования Президентский совет ИПБ России принимает решение о выдаче аттестата бухгалтера, который оформляется в месячный срок со дня принятия решения.

При выявлении фактов искажения представленных в ИПБ России сведений как до, так и после получения аттестата бухгалтера по решению Президентского совета ИПБ России бухгалтер лишается аттестата либо права на его получение.

За выдачу дубликата аттестата бухгалтера и оформление нового аттестата в связи с изменением фамилии, имени или отчества, срок действия которого не истек, взамен утерянного (утраченного) взимается определенная сумма сбора.

Оформление нового аттестата (дубликата) осуществляется по заявлению владельца аттестата.

Полковский А.Л. Бухгалтерское дело. 2014

Что необходимо для аттестации бухгалтеров 2017

Профессиональный стандарт «Бухгалтер» в Министерстве труда России утвердили еще в 2014 году, но только через год он вступил в действие. Документ четко определяет претензии к опыту работы и образованию сотрудника, очерчивает его трудовые функции, необходимые умения и знания, полностью характеризует квалификацию и отображает единый подход к уровню профессионализма.

Профессиональный стандарт «Бухгалтер» в Министерстве труда России утвердили еще в 2014 году, но только через год он вступил в действие. Документ четко определяет претензии к опыту работы и образованию сотрудника, очерчивает его трудовые функции, необходимые умения и знания, полностью характеризует квалификацию и отображает единый подход к уровню профессионализма.

Профессиональный стандарт обязывает бухгалтеров проходить своего рода сертификацию, причем в 2017 году это касается только тех сотрудников, которые задействованы в госучреждениях. Но уже в 2018 году работать согласно профессиональному стандарту будут и бухгалтеры коммерческих предприятий. Почему такой разрыв во времени? Наверное, государство дает возможность подготовиться к получению аттестата, подтверждающего уровень профессионализма, изучить все вопросы и ответы, которые отображают сущность и требования профессионального стандарта, и не сталкиваться с трудностями в своей дальнейшей практике.

Профессиональный бухгалтер: как им стать

Положение об аттестации бухгалтеров гласит, что специалист имеет полное право стремиться обладать аттестатом рядового или главного бухгалтера, учитывая то, каким конкретно квалификационным претензиям отвечает соискатель.

Чтобы доказать соответствие занимаемой должности, обычному бухгалтеру необходимо иметь за плечами среднее образование по профессии (или только обучаться таковой, находясь минимум на третьем курсе учебного заведения). Допускается наличие только среднего общего (но не ниже) образования, подкрепленного прохождением курсов по контролю и учету. Обязательно наличие трехлетнего стажа работы на должности, тем или иным образом связанной с бухгалтерией.

Аттестация главных бухгалтеров обязывает всех претендентов соответствовать таким критериям отбора:

- обладать высшим образованием по соответствующим направлениям:

- иметь стаж рабочей деятельности, связанной с бухгалтерской отчетностью либо аудиторской практикой. Ее продолжительность не может быть меньше трех лет из пяти последних;

- также к аттестации допускаются лица, обладающие средним профессиональным образованием и стажем рабочей деятельности, связанной с бухгалтерской отчетностью либо аудиторской практикой. Ее продолжительность не может быть меньше пяти лет из семи последних.

В том случае, когда претендующий на переаттестацию человек не имеет за плечами ни высшего, ни среднего профессионального образования экономического направления, ему нужно заблаговременно получить таковое в бюджетном учреждении или частном ВУЗе, приватном учебном центре и т. д. Там проходят курсы подготовки к аттестации, по итогам которых человек получает все знания, необходимые для признания у него наличия дополнительного профобразования.

Сама аттестация проходит в два подхода:

- Сдача письменно-устного экзамена.

- Тестирование на базе ИПБ России.

Как показывает практика, лучше всего проходить подготовку в частных учебных центрах, заинтересованных в вашем успехе на аттестации. Как правило, расходы на обучение главного бухгалтера на себя берет его предприятие, понимая, что новые знания будут выложены ему профессионально, и на предприятие вернется более подкованный сотрудник. В процессе подготовки не только закрепляются стандарты ведения бухучета, но и появляется возможность ознакомиться с актуальной финансовой информацией, способствующей разностороннему развитию. Ко всему прочему, приватные учебные центры обладают доступом к тренировочным тестам базы ИПБ России.

Специалист, прошедший аттестацию, рассматривается работодателями как идеальная кандидатура на вакантную должность бухгалтера. Если же сотрудник имеет постоянное место работы, он вправе требовать от руководства повышения оклада, усиление гарантий своего трудоустройства, оптимизации соцпакета и продвижения по карьерной лестнице.

Полученный аттестат, подкрепленный членством самой большой российской ассоциации бухгалтеров, прохождение тестов ИПБ России – все это лишний раз доказывает соответствие специалиста претензиям, выдвинутым профессиональным стандартом «Бухгалтер». Потому у бухгалтеров коммерческих предприятий еще есть достаточно времени для полноценной подготовки, конечно же, если они хотят улучшить свою трудовую позицию.

Ответы на тесты для бюджетх организаций

1. Классификация операций сектора государственного управления (далее КОСГУ) используется:

Вариант 2: для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности

2. Какие разряды кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов использует бюджетное учреждение при формировании первых 17-ти разрядов счета рабочего плана счетов:

Вариант 1: с 4 по 20 разряд

3. Какими разрядами представлен показатель «Вид расходов» в классификации расходов бюджетов:

Вариант 3: с 18 по 20 разряд

4. Какие статьи (подстатьи) КОСГУ соответствуют следующему виду расходов классификации расходов бюджетов: 119 – Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений:

Вариант 2: 213, 262

5. Какие сроки установлены для хранения квартальной бюджетной отчетности?

Вариант 2: 5 лет

6. Номер счета Плана счетов (Рабочего плана счетов) состоит из:

Вариант 1: 26 разрядов

7. По какой статье КОСГУ следует отразить доходы государственных (муниципальных) учреждений от поступлений субсидий на финансовое обеспечение выполнения ими государственного (муниципального) задания.

Вариант 2: 130 "Доходы от оказания платных услуг"

8. К какому виду расходов классификации расходов бюджетов следует отнести услуги по уборке снега с территории бюджетного учреждения?

Вариант 1: 244 "Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд"

9. На какую статью КОСГУ относятся расходы возмещение работникам (сотрудникам) расходов, связанных со служебными командировками в части найма жилого помещения?

Вариант 2: 212 "Прочие выплаты"

10. Какой записью оформляется покупка материальных запасов

Вариант 2: Д-т 0.105.00.340

11. Как отразить в учете казенного учреждения оформление подписки на журнал на первое полугодие? Предоплата произведена в размере 100%.

Вариант 3: Дт 1 206 26 560 Кт 1 304 05 226

Дт 1 401 20 226 Кт 1 302 26 730

Дт 1 302 26 830 Кт 1 206 26 660

12. В январе 2016 года бюджетное учреждение приобрело и приняло к учету с вводом в эксплуатацию ноутбук стоимостью 63 720 руб. Какая сумма амортизационных отчислений в целях налогообложения по налогу на прибыль составит в феврале месяце:

Вариант 2: 0 руб.

13. Как отразить в бухгалтерском учете автономного учреждения начисление заработной платы работнику за счет двух источников финансового обеспечения: оклад за счет субсидии на выполнение государственного задания, надбавка стимулирующего характера, предусмотренная коллективным договором, начисление и выплата которой производятся за счет средств от приносящей доход деятельности?

Вариант 2: Дт 4 109 60 211 Кт 4 302 11 000

Дт 2 109 80 211 Кт 2 302 11 000

14. Какие разряды номера счета Плана счетов (Рабочего плана счетов) образуют код счета бухгалтерского учета.

15.Являются ли плательщиками НДС бюджетные учреждения?

Вариант 1: Бюджетные учреждения являются плательщиками НДС.

16. Списание накладных расходов в себестоимость готовой продукции (работ, услуг)

Вариант 1: Дт 0 109 60 000 Кт 0 109 70 000

17. К типам бюджетных учреждений не относится:

Вариант 3: Муниципальное учреждение.

18. Подлежит ли амортизации в целях налогообложения имущество бюджетных организаций?

Вариант 3: Имущество бюджетных организаций не полежит амортизации, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности.

19. Признается ли объектом налогообложения движимое имущество, принятое с 1 января 2013 г. на учет в качестве основных средств

Вариант 2: Нет, не признается, за исключением объектов движимого имущества, которые приняты на учет в результате реорганизации или ликвидации юридических лиц, и в случае передачи, включая приобретение, имущества между взаимозависимыми лицами

20. Обязаны ли бюджетные организации представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность:

Вариант 3: Верен ответ 1 и 2

21. Вправе ли бюджетные организации применять упрощенную систему налогообложения?

Вариант 2: Бюджетные организации не вправе применять упрощенную систему налогообложения.

22. Типами государственных, муниципальных учреждений признаются:

Вариант 3: автономные, бюджетные и казенные

23. Вправе ли бюджетное учреждение отказаться от выполнения государственного (муниципального) задания:

Вариант 2: нет

24. Годовая бухгалтерская отчетность государственной компании подлежит:

Вариант 1: обязательному аудиту

25. Кем образуется контрольно-счетный орган муниципального образования:

Вариант 1: представительным органом муниципального образования

26. Подтверждением данных налогового учета являются:

Вариант 3: первичные учетные документы (включая справку бухгалтера); аналитические регистры налогового учета; расчет налоговой базы.

27. Основные средства, полностью приобретенные за счет бюджетных субсидий и инвестиций:

Вариант 1: Не подлежат амортизации в налоговом учете;

28. Передача объектов основных средств в уставные капиталы организаций:

Вариант 2: Не облагается НДС

29. Основными средствами в налоговом учете признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более:

Вариант 3: 100000 рублей

30. Налоговым периодом по НДС для бюджетных организаций является:

Вариант 1: Квартал

Совсем скоро аттестация бухгалтеров будет проходить по новым правилам. Причина тому – большие коррективы законодательства в этой части. Введем бухгалтеров в курс дела.

Чего ждать

Основная причина подвижек в этой сфере – Закон о независимой оценке квалификации от 03.07.2016 № 238-ФЗ. Он начнет действовать с 2017 года. Также см. «Независимая оценка квалификации работников: что нужно знать».

Сразу успокоим: он не предусматривает обязательной аттестации бухгалтеров. И вообще строится на добровольных началах. Пройти аттестацию бухгалтера человек может только по своей воле или с подачи работодателя.

Центры независимой оценки с 2017 года занимаются подготовкой аттестации бухгалтеров профессионально. За этой фразой скрывается и то, что берут деньги за свои услуги по подготовке и аттестации профессиональных бухгалтеров.

Одновременно организация, направившая бухгалтера на профессиональную аттестацию, сможет учесть соответствующие затраты. А если пройти аттестацию бухгалтер решил сам, ему гарантирован вычет по подоходному налогу. Вдобавок, в назначенный день бухгалтер будет освобожден от работы с оплатой всего времени.

Закон о бухучете не требует, чтобы бухгалтер/главный бухгалтер был обязательно аттестован.

Аттестация бухгалтера в бюджетном учреждении

Закон № 238-ФЗ не охватывает вопросы аттестации бюджетных бухгалтеров. Но только тех, кто имеет статус гослужащих. Поэтому вопросы для аттестации бухгалтера бюджетного учреждения центры независимой оценки квалификации нового формата, в основном, готовить не будут.

Как будут оценивать

Перед прохождением аттестации некоторые бухгалтеры ищут в интернете ответы вопросы и ответы на аттестацию бухгалтеров в 2018 году. Заметим, что предусмотрена лишь одна форма оценки знаний – экзамен, который включает ряд заданий.

Совет по профессиональным квалификациям финансового рынка разместил на своем официальном сайте список организаций, рекомендованных в качестве ЦОКов. Они включены в федеральный реестр и имеют право проводить аттестацию бухгалтеров на соответствие профстандарту.

Чтобы работник прошел аттестацию бухгалтера:

- заключите договор с организацией – центром оценки квалификаций;

- заключите договор о независимой оценке квалификации с самим сотрудником. Утвержденной формы договора нет, поэтому составьте его в произвольной форме (ч. 2 ст. 197 ТК РФ);

- издайте приказ о направлении на аттестацию.

| Центр оценки квалификации Общероссийского межотраслевого объединения работодателей аудиторских, оценочных, экспертных и консалтинговых организаций в соответствии с профессиональным стандартом «Специалист в оценочной деятельности» |

| ООО «Актион группа Главбух» в соответствии с профессиональным стандартом «Бухгалтер» |

| Общество с ограниченной ответственностью «Центр оценки квалификации риск – менеджеров» (ООО «ЦОК РМ») в соответствии с профессиональным стандартом «Специалист по управлению рисками» |

| НП «Фонд Европейский институт сертификации» в соответствии с профессиональным стандартом «Специалист в оценочной деятельности» |

| Центр оценки Квалификации Общероссийского отраслевого объединения работодателей профессиональных оценщиков в соответствии с профессиональным стандартом «Специалист в оценочной деятельности» |

| НП «Палата профессиональных бухгалтеров и аудиторов» в соответствии с профессиональным стандартом «Бухгалтер» |

| Ассоциация Банков Северо-Запада в соответствии с профессиональными стандартами в области банковской деятельности |

| ООО «Центр оценки квалификации «Профстандарт» |

| Фонд развития квалификаций и компетенций в Уральском регионе |

| ООО Информационно-правовой центр “Консультант +Аскон” |

| Общероссийское отраслевое объединение работодателей “Союз оценщиков, экспертов и специалистов финансового рынка” |

| ООО “Тюменский межрегиональный центр аттестации и сертификации” |

| АНО ЦОК “Евразийский институт специалистов финансового рынка” |

| ООО “Центр отраслевых квалификаций “Развитие” |

| Ассоциация ЦОК “Профстандарт-Волга” |

Из статьи 187 ТК РФ можно сделать вывод, что вопросы и ответы для аттестации бухгалтера экзаменаторы черпают, отталкиваясь от профстандарта «Бухгалтер». Он утвержден приказом Минтруда № 1061н. На данный момент организации, которые планируют проводить экзамены на аттестацию бухгалтеров вопросами и ответами, подстраивают под этот документ свои тесты, билеты и т. п.

В самом общем виде аттестация бухгалтеров включает следующие вопросы:

Самые сложные вопросы

Далее по ссылкам вы можете ознакомиться с наиболее затруднительными вопросами для аттестации бухгалтера, с которыми некоторые столкнулись в 2018 году. В комментариях к ним есть правильные ответы.

Порядок проведения аттестации устанавливается либо по правилам, прописанным в специальном законе, либо на основании локального акта организации (ч. 2 ст. 81 ТК РФ). Например, для педагогических работников необходимо использовать порядок, утвержденный приказом Минобрнауки от 30.03.2015 № 293, для научных работников — приказом Минобрнауки от 27.05.2015 № 538. Для аттестации бухгалтеров нет утвержденных правил, поэтому работодатель должен разработать собственный порядок.

Предусмотрена ли обязательная аттестация бухгалтеров в 2018 году?

Несмотря на увеличение числа нормативных актов, которые касаются квалификации работников и ее проверки, обязательной аттестации всех бухгалтеров не предусмотрено. Проведение такой проверки оставлено в 2018 году на усмотрение руководства компании. И если будет принято решение провести аттестацию бухгалтеров, работник не вправе отказаться. Но для некоторых компаний аттестация является обязательное в силу законодательства.

Обязательная аттестация бухгалтеров в 2018 году предусмотрена:

- если такое решение приняло руководство компании;

- для тех, кто работает в ПАО, страховых компаниях, банках, бюджетных организациях и др.

В 2018 году пройти аттестацию на соответствие нормам профстандарта можно в центре независимой оценки квалификации. Это платная услуга, но с правом на вычет по НДФЛ и сохранением заработка на время экзамена. Либо эту оплату можно включить в налоговые расходы, если инициатором аттестации был работодатель. Также подтвердить квалификацию можно и аттестатом профбухгалтера. В этом случае оценка знаний претендента производится не на соответствие нормам профстандарта, а по программе, установленной учебной организацией.