- С чего все начинается?

- А нужно ли гасить раньше срока?

- Полное и частичное

- Суть аннуитетных платежей

- Руководство к действию

- Идем по примерам

- Через суд

- Нюансы аннуитета

- По фактам

- Лучше синица в руках

- На посошок

- Одновременно уменьшать платеж и сокращать срок

- Что вы узнаете

- Пример, на котором будем разбирать

- Как гасить ипотеку выгодно

- Что лучше уменьшить: срок или платеж

- Я внес досрочный платеж 400 000 Р , что теперь

- Как я досрочно гашу ипотеку

- Зачем такие сложности

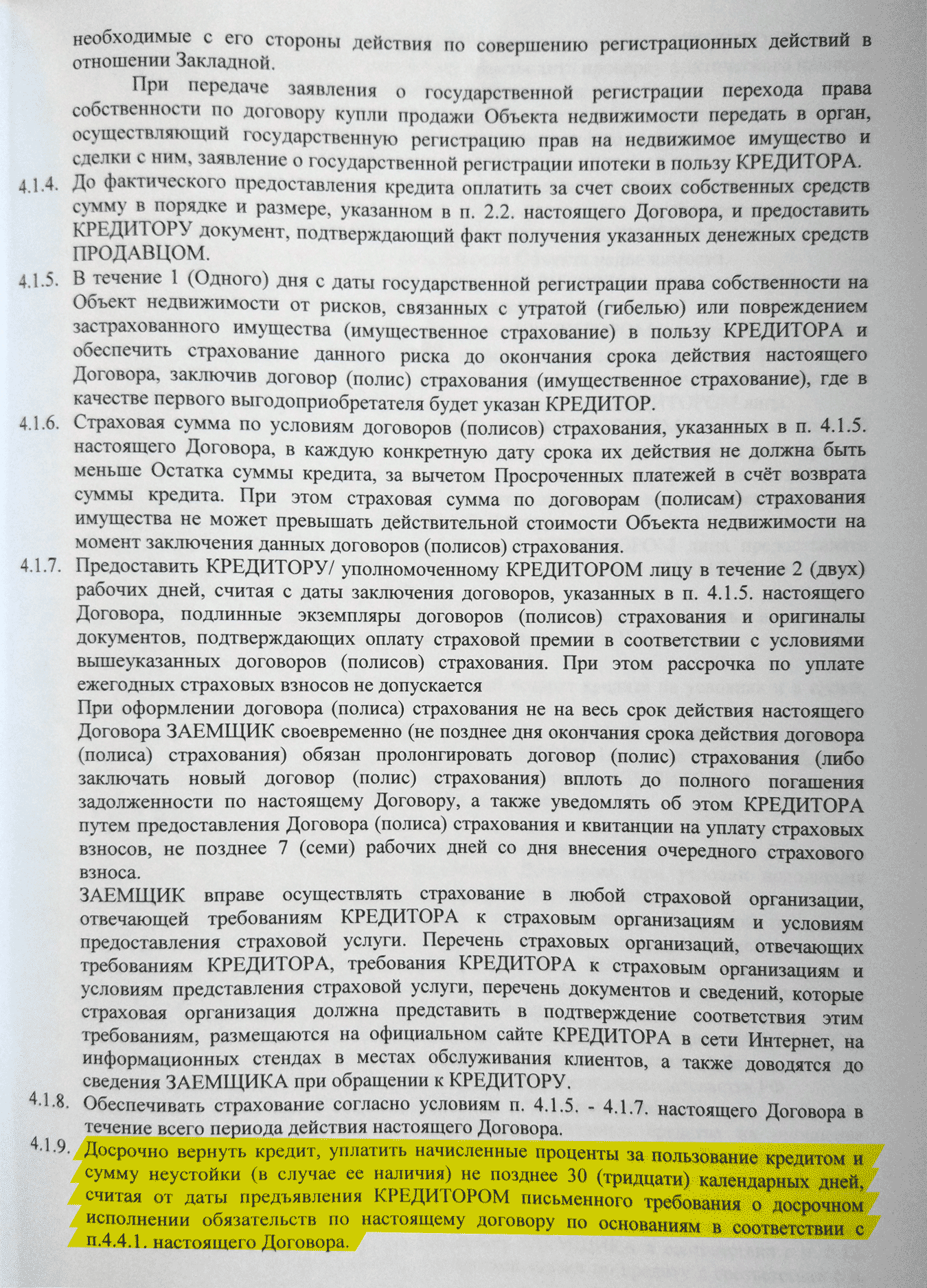

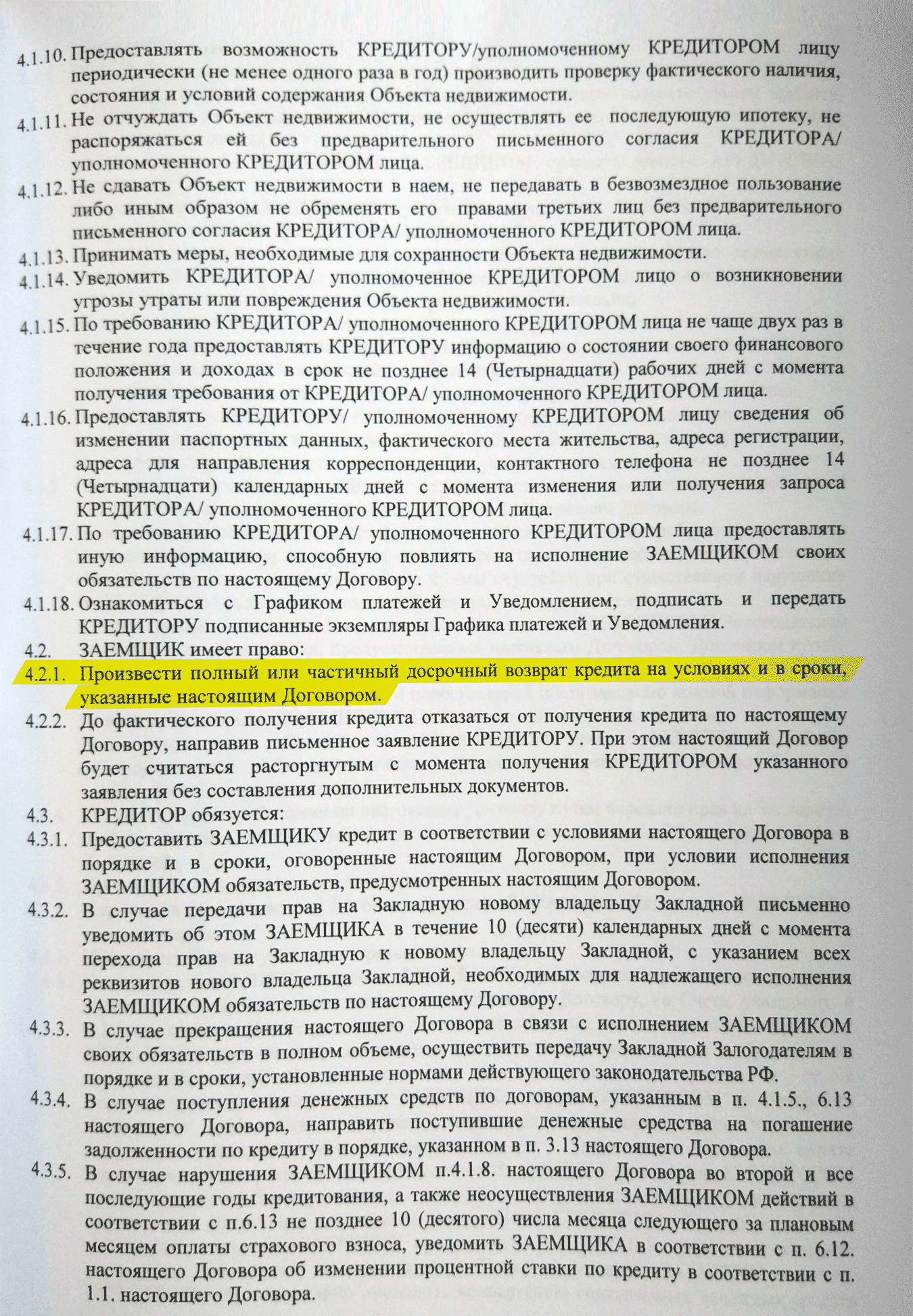

- Читайте договор

- Сделайте платежи удобными

- Запомнить

- Стоит ли выплачивать раньше срока?

- Пересчитываются ли проценты при досрочных выплатах?

- Полное и частичное досрочное погашение

- Аннуитетный вид платежей — что это?

- Как правильно досрочно закрыть задолженность?

- Справка об окончании кредитных обязательств

- Необходимые документы

- Заполнение заявления и сроки рассмотрения

- Ошибки заемщиков при досрочном погашении

- Юридические аспекты процедуры

- Заключение

- Видео: Закрыли ипотеку досрочно? Можно вернуть проценты

Одна из самых главных и распространенных целей взрослого человека — это собственное жилье. Ну, уж очень хочется нам жить в свое удовольствие, иметь личную жилплощадь, где можно делать все, что захочется, и ни перед кем за это не отчитываться. Чаще всего есть один путь к мечте — ипотека. Суммы тут все-таки солидные. Хочется хоть в чем-то сэкономить и логично возникает вопрос о том, как осуществить возврат процентов по ипотеке при досрочном погашении. Реально ли это? Как это сделать?

С чего все начинается?

Желание приобрести квартиру появляется практически у каждого взрослого человека, который хочет жить по-своему. Есть, конечно, такие люди, которым нравится жить вместе с родственниками, с родителями или с друзьями. Однако вот такой "общажный" вариант взрослой жизни кажется незрелым и временным. А если нет каких-нибудь накоплений или нежданно свалившегося наследства, то выход только один — брать ипотеку. Выбор у потенциального заемщика на удивление велик, каждый банк предлагает разные условия ипотеки. В Сбербанке, к примеру, можно взять заем на срок до 30 лет. Процент сейчас плавающий — от восьми на жилье в новостройках до тринадцати для приобретения квартиры на "вторичке". Конечно, фиксированного процента нет ни в одном случае. Всегда он зависит от социального статуса, возраста и количества заемщиков, от величины первоначального взноса. Условия ипотеки в Сбербанке подойдут для вас в том случае, если вы являетесь гражданином страны в трудоспособном возрасте с постоянной регистрацией. Кстати, придется в обязательном порядке оформить страхование недвижимого имущества от рисков гибели и повреждения. А вот страховка жизни и здоровья оформляется по желанию, но при отказе можно вырасти процент займа.

А нужно ли гасить раньше срока?

Если вы берете ипотеку, то вряд ли располагаете солидной денежной суммой на руках. Зато вы предполагаете, что за определенный период времени сможете рассчитаться по займу. Возможно, вы даже берете ипотеку с запасом, рассчитывая погасить ее раньше срока. А стоит ли в таком случае игра свеч? Многие люди берут заем на максимальный срок, надеясь, что новый скачок валюты позволит им обесценить оставшийся долг. Согласитесь, перспективы довольно туманные. Может, лучше все-таки собраться и гасить кредит раньше срока? Это рациональный вариант только тогда, когда вы расплачиваетесь дифференцированными платежами. При этом платеж состоит из основного долга и начисленных на общую сумму процентов. Если вы кладете большую сумму на счет, то проценты начисляются на существенно уменьшившийся остаток.

В том случае, когда ежемесячные платежи аннуитетные, сумма всегда одинаковая, но в первые годы она по большей мере состоит из процентов, а к концу срока займа соотношение основного долга и процентов меняется. В этом варианте досрочное погашение будет ненужным решением. Так что ориентируйтесь на максимальные сроки ипотеки и рассчитывайте свои силы для возможного досрочного погашения займа.

Полное и частичное

Досрочное погашение может быть полным и частичным. В первом варианте клиент сразу гасит всю сумму кредита. Тут есть нюансы, так как банку это, конечно, не особенно выгодно. Часто банки заявляют в договоре срок, раньше которого клиент не может погасить долг без штрафных санкций. Будьте внимательны к этому пункту в договоре. Зато к частичным погашениям чаще всего не ставится никаких ограничений. При этом банк может снижать процентную ставку и уменьшать общую стоимость кредита либо снижать исключительно сумму долга. Чем больше сумма взноса, тем активнее идет перерасчет процентов при досрочном погашении ипотеки. Поэтому лучше делать большие взносы не каждый месяц, а когда накопится солидная сумма. Для этой цели можно открыть вклад с капитализацией процентов.

Суть аннуитетных платежей

Итак, уже было сказано, что гасить раньше срока выгодно кредит, когда у вас дифференцированные платежи. А вот с аннуитетными можно расслабиться и спокойно платить все 10-20 лет. Однако всякое в жизни случается, и вот вы стали обладателем солидного наследства или негаданной премии. Конечно, хочется избавиться от долга и закрыть ипотеку. Однако излишне уплаченные проценты при досрочном погашении ипотеки становятся, по сути, необоснованным обогащением банка. Ведь проценты вы платили в начале срока и уже могли львиную долю закрыть. Что же делать? Оставить все как есть? Нет-нет, возможен значительный возврат процентов по ипотеке при досрочном погашении. Такое право есть у заемщика также и при рефинансировании.

Руководство к действию

Если вы не выплатили кредит до срока, то проценты уплачены согласно договору. Однако если вы успели заранее, то вполне возможен возврат процентов по ипотеке при досрочном погашении. Проще говоря, заемщик может забрать обратно те деньги, что переплатил банку авансом. Ведь он не пользовался суммой займа энный срок. Таким образом, законно уплаченные проценты — лишь те, что взимались в период пользования денежными средствами с момента выдачи займа и вплоть до полного погашения. Если же деньгами клиент не пользовался, то взимать с него проценты незаконно.

Часть клиенты вполне обоснованно подозревают, что банки их в чем-то обманывают. Иногда они мудрят с договорами, иногда включают ряд дополнительных услуг. Но вот оценить степень обмана может далеко не каждый. Однако можно рассчитать ту сумму, что реально вернуть себе после выплаты займа. Для этого нужно взять сумму всех начисленных процентов за полный срок и высчитать ту часть, которая приходится на срок, оставшийся до фактического погашения.

Идем по примерам

Итак, как вернуть проценты при досрочном погашении ипотеки? Действовать нужно оперативно и продуманно. Для начала ознакомьтесь с графиком платежей, где должна быть указана общая сумма процентов. Если ваш кредит рассчитан на длительный срок, то и сумма возврата может оказаться значительной. Рассмотрим ситуацию на примерах. Допустим, вы брали деньги на покупку квартиры ценой в два миллиона рублей на срок в 20 лет. Ставку вам предложили в 13,75 %. При полной выплате вы отдадите банку 3,9 миллиона рублей процентов. Если же сумму вы погасите, скажем, за три года, то возврат процентов по ипотеке (при досрочном погашении в Сбербанке) составит примерно 230 тысяч рублей, или 26 % от суммы всех выплаченных за этот срок аннуитетов.

По статистике, за 2011 году заемщики погасили ипотеки на общую сумму в 174 миллиарда рублей. Это даже без учета потребительского кредитования. Это большая сумма, и, соответственно, многие клиенты предъявили банкам претензии на возврат переплаченных процентов при досрочном погашении ипотеки.

Через суд

Не стоит бояться возвращать свои деньги. Это абсолютно законно, что подтверждает Высший арбитражный суд. Недавно был опубликован обзор судебной практики, где были даны разъяснения по поводу того, как осуществляется возврат процентов по ипотеке при досрочном погашении. Судебная практика показывает, что право на возврат есть у клиентов, освободившихся от ссудной задолженности. Кстати, в постановлениях Высшего арбитражного суда есть информация о том, что взыскание различных комиссий с заемщиков является незаконным. Это утверждение вызвало настоящий шквал судебных исков к банкам и существенно поменяло правила игры на рынке потребительского кредитования. А вот информация по возврату процентов пока вызвала лишь малый отклик.

Почему так мало желающих вернуть переплаченные проценты? По сути в аннуитете проценты авансируются. Даже если вы выплатили кредит за год при общем сроке в десять лет, то в первые месяцы вы заплатили такие проценты, будто пользовались деньгами несколько лет. Рассчитать правильно уплаченные проценты можно, воспользовавшись обычным калькулятором, зная кредитную ставку и количество месяцев, когда фактически использовались средства. Тут можно привести пример, пусть за три месяца по годовому договору вы уплатили 250 рублей. А за меньший срок, который вы были должником, набежало бы только 200 рублей. В таком случае 50 рублей банк должен вам вернуть, так как они были выплачены авансом.

Нюансы аннуитета

Однако возникают сомнения, так ли все просто, ведь при оформлении договора клиент соглашался на то, что изначально он выплачивает проценты. Не будет ли опираться на это банк при желании вернуть часть суммы? Тут банк не может идти против истины Гражданского кодекса, где четко указано, что заплатить клиент должен лишь в том случае, если пользовался деньгами. Причем статистика показывает, что для долгосрочных кредитов возврат процентов может вылиться в серьезную сумму. Можно ведь платить пять лет вместо двадцати. Иначе ситуация попросту нечестная, ведь клиент отдал деньги за четверть срока, а заплатил за весь. Но самому в этих дебрях бывает разобраться сложно, поэтому лучше привлекать к делу квалифицированного юриста.

Нюансы аннуитета важны и в ситуациях с юридическими лицами. Для коммерческих организаций досрочный возврат кредита запрещен, но по инициативе самих заемщиков. Возврат можно осуществить лишь в том случае, когда банк опасается ухудшения обеспечения по кредиту и досрочно взыскивает задолженность.

По фактам

Разберем по пунктам, на что вы имеет право и как вернуть проценты при досрочном погашении ипотеки. Если вы гасите заем полностью и закрываете договор, то выгадываете существенную сумму и снимаете с себя бремя долга на долгие годы. К примеру, у вас ссуда на 10 лет в размере одного миллиона рублей. Для простоты подсчета возьмем маленькую процентную ставку — 10 %. На графике можно рассчитать, что ежемесячно вы будете выплачивать по 0,8 процента от общей суммы долга. График вам должны выдавать при каждом взносе. Проценты указываются в одной графе, а общий долг — в другой. За первый год вы отдадите процентов на 97 с половиной тысяч рублей, а общая переплата по графику составит около 580 тысяч. Не самая радужная перспектива даже при маленькой процентной ставке. Можно перепроверить выплаченный процент, если поделить годовую переплату на общую. Итого получим больше 16 процентов. Если погасить заем за год, то эти набежавшие 6 % вы уплатите авансом и можете требовать назад. В рублевом эквиваленте это примерно 35 тысяч рублей. Вот такая отдача может вас порадовать.

Однако подводные камни пытаются создавать сами банки, которые зачастую прописывают в договорах строчку о запрете возврата. В документе можно найти отметку об обязательной уплате начисленных процентов в полном объеме в дату досрочного исполнения обязательств. По сути, это нарушение прав заемщика, даже если он по неосторожности подписал такой договор. Есть все основания идти в суд и требовать компенсации. Радует уже тот факт, что государство и арбитражный суд в таких ситуациях остаются на стороне заемщика.

Лучше синица в руках

Если полной суммы у вас сейчас нет и не предвидится, то можно гасить долг аккордными платежами. Допустим, сумма займа у вас совсем скромная. Напомним, что ипотеку можно брать от 300 тысяч рублей. Если вам нужно всего 400 тысяч, то нет смысла растягивать выплаты на всю жизнь. Хотя срок можно выбрать на свое усмотрение. Но вот тут лучше не мудрить и выбирать дифференцированные платежи. Допустим, срок выбран в 20 лет. При этом ежемесячный платеж может составить смешную сумму в две, четыре или пять тысяч рублей. А платить вы сможете 20-25 тысяч в месяц. Возникает вопрос: при досрочном погашении ипотеки пересчитывают ли проценты? Да, процент меняется, хоть и не так быстро, как хотелось бы. На практике все зависит от вас и размера ваших выплат. Каждый месяц на графике можно наблюдать уменьшение суммы общего долга, размер ежемесячного платежа и процентной ставки. Однако срок ипотеки остается неизменным вплоть до того момента, когда вы внесете последний платеж и закроете кредит.

На посошок

Осталось разобрать еще один довольно распространенный вопрос, который возникает у бывалых кредиторов. Как рассчитываются проценты при досрочном погашении ипотеки? При дифференцированных платежах процент меняется ежемесячно. При аннуитетных процент рассчитывается по факту выплаты и закрытия отчетного периода, хотя никто не запрещает вам делать расчеты ежемесячно. Но есть и еще одна категория процентов, которые вы можете получить при досрочном или своевременном погашении ипотеки. Это так называемый налоговый вычет. По закону тем гражданам, кто впервые приобретает квартиру в ипотеку, полагается налоговый вычет. Получить его можно как в налоговой, так и на рабочем месте. Эта сумма состоит из двух частей, где есть 13 % от общей суммы ипотеки и 13 % от суммы выплаченных процентов. Ту часть, что идет от суммы долга, вы можете вернуть сразу, и она никак не изменится. Есть ограничение по сумме — максимум равен двум миллионам рублей. В этом варианте вам могут вернуть 260 тысяч рублей. Возможно, это маловато для тех людей, кто приобрел недвижимость за семизначные суммы, но все-таки такой "откат" весьма приятен.

Зато вторая составляющая вычета является вариативной, так как нельзя заранее предсказать, как много процентов вы выплатите. В результате полностью эту сумму вы можете забрать в момент закрытия кредита, когда проценты погашены целиком. Если забирать налоговый вычет на работе, то с вас не будут брать 13 % с зарплаты ровно до тех пор, пока они не покроют постоянную и переменную часть искомой суммы. Увы, налоговый вычет можно получить только раз в жизни, так что вторая ипотека обойдется уже без вот такого призового бонуса в конце. Соответственно, лучше подумать о том, какую покупку недвижимости сделать максимально выгодной. Все-таки чем больше вложенная сумма, тем больше будет и отдача.

Одновременно уменьшать платеж и сокращать срок

У меня ипотека на 10 лет, но я планирую выплатить ее за пять.

Когда я начал гасить досрочно, я попросил банк просчитать варианты с сокращением срока и с уменьшением платежа: хотел понять, как платить выгоднее. Сотрудник ответил, что точных расчетов сделать не может. Пришлось разбираться самому. Хорошо, что я это сделал.

Что вы узнаете

Пример, на котором будем разбирать

Ипотека на 10 лет, оформлена в октябре 2013 года. Сумма займа — 1,1 млн рублей. Ставка 11,9%. Ежемесячный платеж — 15 719 Р .

Допустим, в мае 2017 года появляются 400 000 Р , которые можно внести в качестве досрочного платежа.

Как гасить ипотеку выгодно

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

- Проверьте, чтобы договор позволял регулярно вносить платежи для частичного досрочного погашения.

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за каких-нибудь условий договора.

- Узнайте в банке, можно ли досрочно гасить ипотеку без похода в отделение, чтобы каждый месяц не оформлять бумажные заявления.

- Выбирайте уменьшение суммы ежемесячного платежа, а не сокращение срока. В статье расскажем почему.

- Продолжайте каждый месяц вносить сумму первоначального платежа, как будто не уменьшали его.

Что лучше уменьшить: срок или платеж

Мне и всем моим друзьям-ипотечникам в банке советовали сокращать срок, потому что при таком варианте сокращается сумма переплаты. Это работает на любой сумме досрочного платежа: хоть 400 000 рублей, хоть 25 000.

Сокращаешь срок — имеешь меньшую переплату по кредиту. Так считает кредитный календарь. Вот сравнительная табличка.

Я внес досрочный платеж 400 000 Р , что теперь

| Я могу | Платеж после мая 2017 | Срок последнего платежа | Последний платеж | Переплата по ипотеке |

|---|---|---|---|---|

| Сократить срок | 15 719 Р | март 2020 г. | 4110 Р | 498 754 Р |

| Уменьшить платеж | 8261 Р | октябрь 2023 г. | 8486 Р | 612 239 Р |

| Не вносить 400 000 Р | 15 719 Р | октябрь 2023 г. | 15 578 Р | 786 139 Р |

Но банк не учитывает, что после уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше. В этом весь секрет: нужно уменьшать платеж, но продолжать платить больше. Тогда каждый следующий обязательный платеж будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью и досрочно.

В нашем примере надо продолжать вносить каждый месяц 15 719 Р , несмотря на то, что новый платеж после его сокращения составил 8261 Р . И так нужно продолжать делать: каждый раз нести 15 720 Р и каждый раз выбирать досрочное погашение с уменьшением платежа.

Как я досрочно гашу ипотеку

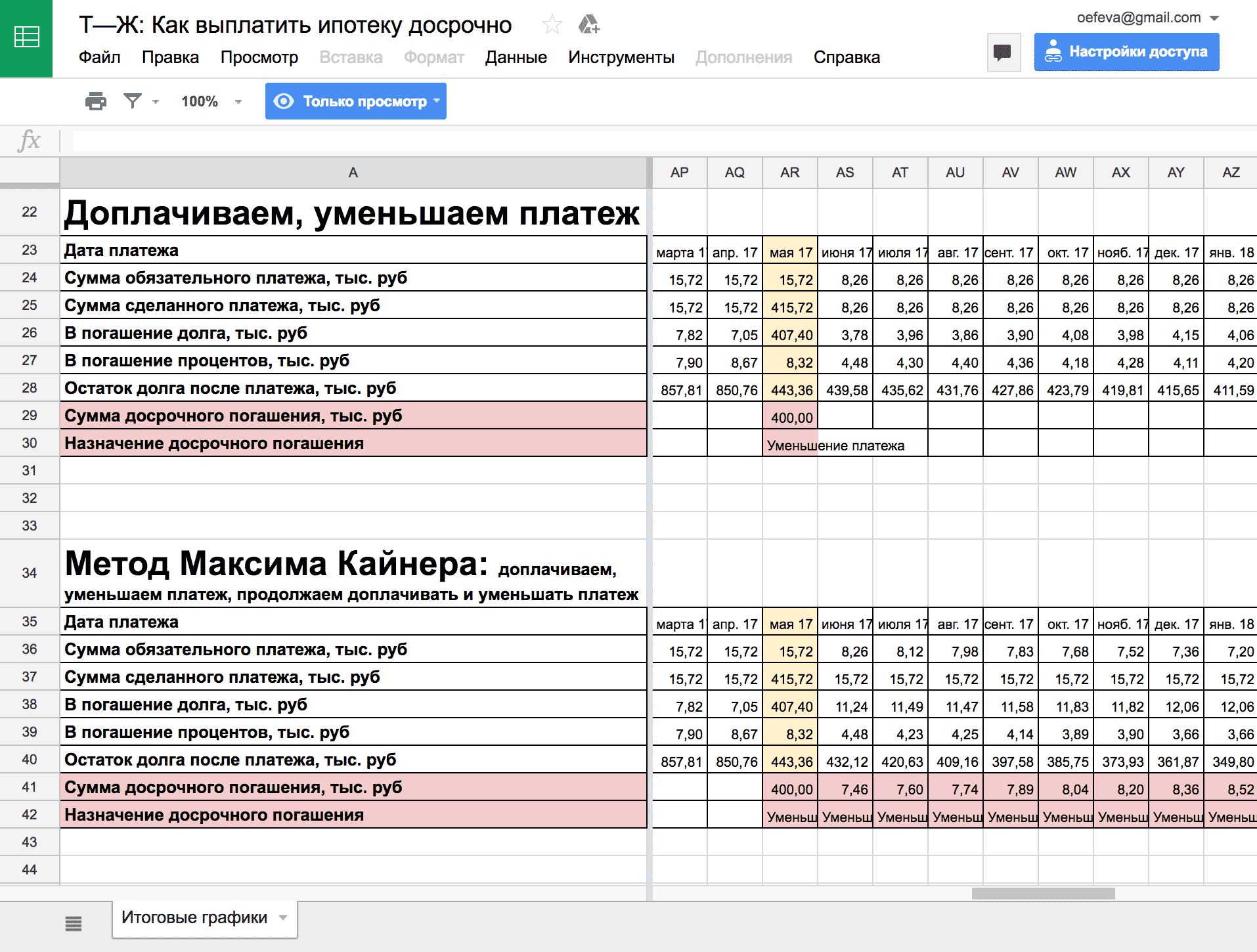

| Обычный метод | Метод Максима Кайнера |

|---|---|

| Минимальный платеж: 15 720 Р | Минимальный платеж: 15 720 Р |

| Вносим дополнительные деньги: 400 000 Р | Вносим дополнительные деньги: 400 000 Р |

| Сокращаем срок. Минимальный платеж остался 15 720 Р | Уменьшаем минимальный платеж. Теперь он — 8261 Р |

| Продолжаем вносить 15 720 Р . Минимальный платеж не меняется | Продолжаем вносить 15 720 Р . Уменьшаем минимальный платеж каждый месяц |

| Кредит закроем в марте 2020 г. | В марте 2020 г. минимальный платеж будет 115 Р . Вносим 4109 Р и гасим остаток долга |

Итого: платишь как при сокращении срока, но по факту уменьшаешь минимальный платеж.

Зачем такие сложности

Этот метод нужен только для одного: снизить риск в будущем. Смотрите.

Когда я уменьшаю срок, я говорю банку: «Я хочу продолжить платить эти 15 тысяч рублей, но чтобы это быстрее закончилось». То есть я обещаю банку, что все остальное время я буду продолжать платить по 15 тысяч. Мой минимальный платеж всегда 15 тысяч, даже если я лишусь работы или уеду в отпуск. Да, у меня сокращается срок, но весь этот срок я должен платить по максимуму.

Когда я уменьшаю платеж, я снижаю свою ежемесячную долговую нагрузку. Каждый месяц я должен банку все меньше денег. Но пока у меня есть возможность, я плачу больше и снова снижаю долговую нагрузку.

Пока у меня есть возможность платить полные 15 тысяч, я не почувствую разницы. Я все время плачу одну и ту же сумму. Но если я, например, лишусь работы или улечу в отпуск и больше не смогу платить 15 тысяч, мне это уже будет не так страшно: мой минимальный платеж к тому моменту сильно уменьшится. Например, в апреле 2018 года мой минимальный платеж будет около 6700 рублей, а в мае 2019 — около 3700 рублей.

Если у меня наступят тяжелые времена, я смогу вернуться к платежам по графику. Например, если в мае 2019 года у меня снизится доход, я просто продолжу платить свои 3700 рублей, пока ситуация не выправится. Я буду платить за квартиру дольше, но это будет не так тяжело.

Я понимаю, что это трудно понять в тексте, поэтому подготовил для вас табличку. Там четыре варианта погашения кредита, мой — последний. Проматывайте до столбца AR, где я вношу досрочно 400 тысяч, и смотрите на математическую магию.

Пример расчета досрочного погашения ипотеки

Помните, что советы в интернете нельзя воспринимать как руководство к действию. Когда оформляете ипотеку, всегда читайте договор, внимательно изучайте график платежей и стройте таблички в экселе. Нет ничего надежнее, чем собственноручно составленный график платежей.

Читайте договор

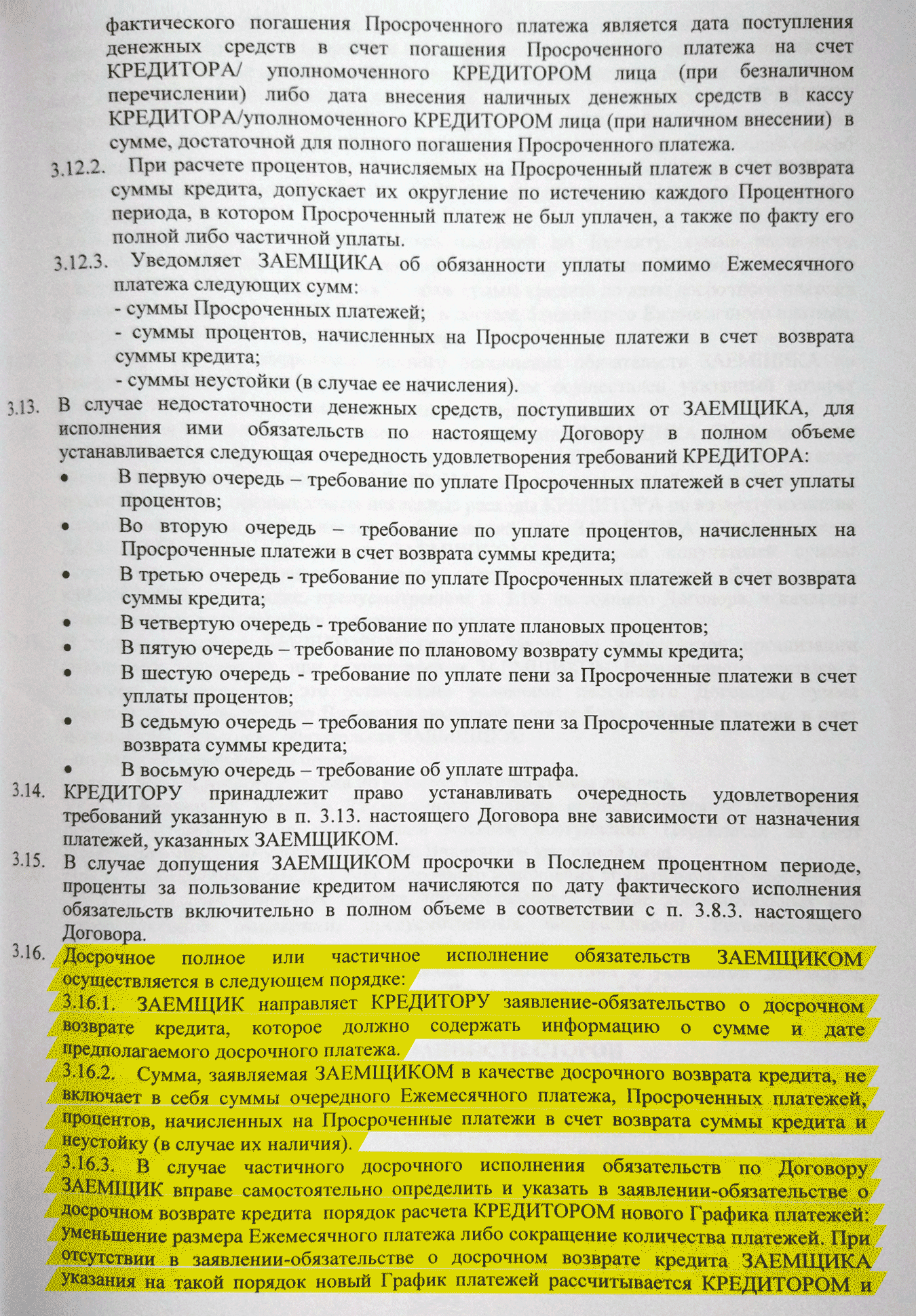

У меня дружелюбный банк, и договор прямо позволяет досрочно гасить ипотеку таким способом.

Это прописано в договоре:

Если у вас в договоре что-то не так, уточните в своем банке, что препятствий к регулярному частичному досрочному погашению нет.

Сделайте платежи удобными

Подготовьте инфраструктуру. Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление на частичное досрочное погашение. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление на погашение. Это лишние транзакционные издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 рублей, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Запомнить

Прежде чем затевать погашение по моей схеме, убедитесь, что у вас получится все делать так, чтобы ежемесячное частичное досрочное погашение не доставило вам неудобств и не сделало процесс дороже.

Посмотрите, что договор позволяет регулярно вносить платежи для частичного досрочного погашения, а потом полностью закрыть кредит.

Узнайте в банке, как сделать досрочное погашение удобным, чтобы каждый месяц не ходить в отделение и не оформлять бумажные заявления.

Written by MIRovaya • 03.03.2019 • 1 207 просмотров • Ипотека

Купить квартиру за собственные средства сегодня могут не все желающие. Как показывает практика, большинство граждан прибегают к помощи кредитора и оформляют такой продукт, как ипотека. Поскольку договор оформляется на длительный срок, рассмотрим, как происходит возврат процентов по ипотеке при досрочном погашении кредитной задолженности.

Стоит ли выплачивать раньше срока?

Нужно ли выплачивать ипотечный кредит ранее установленного срока или лучше платить по графику? Такой вопрос волнует каждого заемщика, который принял решение оформить ипотеку. Для того чтобы ответить на вопрос, необходимо понять, каким способом происходит оплата долга.

| Погашение процентов по графику в первое время действия ипотечного соглашения | В таком случае клиенту выгоднее досрочно вносить оплату в первые месяцы действия кредитного соглашения, пока банк не списал все проценты. Как только кредитор начнет списывать оплату в счет погашения основного долга, досрочная оплата, в плане выгодности, теряет всякий смысл. |

| Делят платежи пропорционально и берут проценты по факту, на остаток долга | Выгодно погашать в любой срок действия договора, поскольку клиент платит проценты по факту действующей задолженности. В данном случае по соглашению должна быть оплата дифференцированными платежами. |

Однако некоторые заемщики, имея возможность внести оплату, досрочно вовсе не торопятся это делать. Все дело в том, что имеющиеся средства они могут преумножить. Для этого достаточно инвестировать средства под больший, чем ипотека процент. Предложений на рынке хватает, поэтому остается только сделать выбор и получать прибыль. К примеру, по ипотеке заемщик платит 12% годовых. По инвестиционному продукту можно заработать от 20 до 25%. Выгода на лицо. Однако если изучить мнения опытных кредиторов, то они рекомендуют погасить задолженность перед финансовой компанией и вернуть сумму переплаты по процентам.

Пересчитываются ли проценты при досрочных выплатах?

Как уже было сказано, на практике финансовые компании работают не совсем честно и сначала забирают себе проценты за весь срок и только после этого направляют полученные средства для погашения основного долга. При этом оплата по договору поступает аннуитетными платежами. В таком случае возникает вполне закономерный вопрос: происходит ли пересчет процентов при досрочной оплате?

Что касается крупных банков, таких как Сбербанк, то они после каждого аннуитетного взноса делают автоматический перерасчет. Про коммерческие банки, которые преследуют цель – получение максимальной прибыли, такого сказать нельзя. Для того, чтобы узнать ответ на данный вопрос необходимо внимательно изучить условия кредитного соглашения или получить ответ у своего менеджера.

Полное и частичное досрочное погашение

Следует знать, что каждый клиент может, как внести оплату полностью, так и частично. Рассмотрим оба варианта погашения:

| Досрочное | Сразу необходимо отметить, что данный вариант не особо выгоден кредитору, поскольку он теряет запланированную прибыль. В данном случае клиент вносит оплату в полном объеме и закрывает договор. Как показывает практика, кредиторы лояльно относятся к своим клиентам и не взимают плату за досрочное погашение долга. Однако есть финансовые компании, которые прописывают срок, в течение которого за досрочный платеж будет начислен штраф. |

| Частично-досрочное | К частому погашению банки относятся лояльно и не прописывают штрафные санкции. В этом случае клиент может внести сумму оплаты большим платежом и: |

- сократить срок действия договора

- уменьшить размер платежа

Для клиента, безусловно, выгоден первый вариант.

Если вы приняли решение внести платеж в большем размере, то первым делом потребуется оповестить финансовое учреждение. При этом делать это необходимо только в письменной форме.

Аннуитетный вид платежей — что это?

Аннуитетный платеж – это форма оплаты, при которой финансовая компания взимает задолженность, в течение всего срока действия ипотечного договора, равными частями. График погашения с аннуитетной оплатой всегда прилагается к договору. В нем клиент видит, какая часть из внесенной суммы идет в счет погашения долга и процентов. Если клиент вносит оплату большим платежом, к примеру, 7300, вместо 7 289 рублей, то разница, в данном случае в размере 11 рублей, просто остается на отдельном счете и списывается в дату следующей оплаты. Конечно, если разница не существенная, то ничего страшного. Когда есть возможность внести оплату в 2-3 кратном размере, то стоит писать заявление на частично-досрочное погашение. Если этого не сделать, необходимая сумма будет просто списываться со счета каждый месяц.

Как правильно досрочно закрыть задолженность?

Любой договор, в том числе и потека, должен быть погашен правильно. В противном случае, спустя время, банк может выставить дополнительные штрафы или сумму непогашенной задолженности. Рассмотрим, что следует учитывать при полном погашении ипотечного долга.

Справка об окончании кредитных обязательств

После того как оплата будет внесена в кассу финансовой компании, следует обратиться к кредитному специалисту и написать заявление на получение справки. Документ пишется по форме банка, на имя руководителя.

В документе следует указать:

- личные и паспортные данные

- дату и номер ипотечного соглашения

- координаты для связи

- способ получения справки: лично в офисе или по почте

Согласно закону у банка есть срок, не более 14 дней, для предоставления ответа на данное заявление. По итогам обращения у клиента должна остаться копия написанного заявления, с отметкой о принятии. Необходимо это для того, чтобы отстаивать права в судебном порядке, если банк нарушит условия и откажет в предоставлении документа.

Необходимые документы

Для снятия обременения, поскольку пока долг не был погашен, выгодоприобретателем по имуществу выступал кредитор, потребуется обратиться в Росреест. При себе необходимо иметь:

- паспорт заемщика

- кредитный договор

- справку о погашении долга

- свидетельство о праве собственности на имущество

- при необходимости копии квитанций об оплате пошлины

Дополнительно потребуется написать заявление утвержденной формы, к которому приложить копии всех перечисленных документов. Далее останется только ждать. Что касается заявления, то оно заполняется по образцу, который можно получить в финансовой компании или Росреесте. При подаче всех документов обременение снимается в течение 5 рабочих дней. После этого бывший по ипотечному договору заемщик становится равноправным собственником и получает новое свидетельство на имущество. С этого момента он может распоряжаться им по своему усмотрению, а именно: продать, подарить или сдать в аренду. При этом важно отметить, что после снятия обременения ипотечный договор прекращает свое действие.

Заполнение заявления и сроки рассмотрения

Только после того как оплата в полном объеме поступит в счет погашения и клиент получит справку об отсутствии долга, можно писать заявление на возврат процентов. Стоит отметить, что точного образца нет. Главное указать:

- персональные сведения

- номер кредитного договора

- дату погашения

- суть обращения, а именно возврат процентов при досрочном погашении

- дату и подпись

В заявление следует прописать срок, в течение которого просите предоставить ответ. Как показывает практика, заемщики прописывают срок от 5 до 14 дней. Дополнительно указывается, как вы желаете получить ответ: лично в офисе или по почте. На практике клиенты получают ответ лично, в офисе банка.

Ошибки заемщиков при досрочном погашении

К сожалению, большая часть клиентов уверена, что внесут оплату по договору и ипотека прекратит свое действие. На самом деле все намного сложнее. Рассмотрим, какие ошибки допускают заемщики при досрочной оплате ипотечного договора.

| Не снимают обременение | Внесение оплаты в размере основного долга – это еще не конец истории. После этого следует обращаться в Росреестр и снимать обременение. Без этого квартира не перейдет в полную собственность заемщика и спустя время могут возникнуть проблемы с продажей. |

| Не оповещают кредитора о своем решение | Каждый клиент считает себя грамотным, в результате чего самостоятельно рассчитывает сумму для погашения и вносит средства на счет. Важно знать, что приняв решение, закрыть ипотечное соглашение следует: |

- оповестить кредитора в письменной форме

- уточнить точную дату к списанию

Юридические аспекты процедуры

На практике кредиторы, получив заявление на возврат процентов, отказывают бывшему заемщику. При этом банки ссылаются на условия кредитного договора, в котором прописано, что кредитор проценты не подлежат пересчету и возврату. Необходимо понимать, что заемщик всегда может обратиться в суд с отказом и добиться решения вопроса. Однако все необходимо делать правильно. При обращении в суд потребуется составить исковое заявление. Если есть возможность, то лучше обратиться за помощью к опытному юристу.

К заявлению следует приложить:

- копию договора ипотеки

- справку о погашении задолженности

- отказ финансовой компании, в пересчете и возврате процентов

Как показывает практика, суд встает на сторону заемщика и обязывает кредитора вернуть переплату. Все дело в том, что по факту заемщик оплатил проценты за весь срок договора. Поскольку ипотечное соглашение действовало меньший период, то полученные проценты – это в рамках закона незаконная прибыль, за которую предусмотрено наказание. Помимо процентов можно запросить оплаты услуг юриста и выплату за причинение морального вреда.

Заключение

Подводя итог, можно отметить, что каждый заемщик обязан точно знать, как правильно вносить оплату по ипотечному договору и закрывать его при досрочном погашении. Для получения точных сведений следует внимательно изучить кредитный договор, воспользоваться помощью опытного юриста и оповестить финансовую компанию о желании погасить ипотечный долг. Если же кредитор отказывает в законном требовании вернуть переплату по процентам, то не стоит отчаиваться. В данном случае закон, а не кредитное соглашение, на стороне заемщика. Вы всегда можете подготовить необходимые документы и обратиться в суд.