- Главный бухгалтер без права подписи

- Как оформить главного бухгалтера без права подписи?

- Трудовой договор с главным бухгалтером (бессрочный; без испытания)

- Ответственность бухгалтера без права подписи

- Трудовой договор с главным бухгалтером образец бланк

- Панель ручного поиска договоров

- Трудовой договор с главным бухгалтером

- Трудовой договор с бухгалтером

- Приказ на главного бухгалтера без права подписи банковских документов образец

- Ответственность бухгалтера без права подписи

- Права, обязанности и ответственность главного бухгалтера

- Главный бухгалтер без права подписи ответственность

- Плюсы и минусы найма главбуха без права подписи

- Какую ответственность несет бухгалтер без права подписи?

- Как уменьшить расплату за ошибки главбуха без подписи

- Как оформить главного бухгалтера без права подписи?

- Как изменились обязанности главбуха в связи со вступлением в силу нового Закона о бухучете

- Что должен делать главбух

- ОБМЕН ОПЫТОМ

- ВЫВОД

- ОБМЕН ОПЫТОМ

- Ответственность главбуха перед работодателем

- Дисциплинарная ответственность

- Материальная ответственность

- Ответственность главбуха перед государством

- Административная ответственность

- Уголовная ответственность

Статьи о бухучете и справочная информация

Главный бухгалтер без права подписи

По распоряжению Работодателя отправляться в служебные командировки на территории России и за рубежом. 6.1.11. Отработать после обучения не менее , если обучение производилось за счет Работодателя, либо выплатить Работодателю сумму оплаты за обучение, пропорционально неотработанному времени. 6.2. Работник имеет право на: 6.2.1. Предоставление ему работы, обусловленной настоящим Договором. 6.2.2. Своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы. 6.2.3. Отдых, в том числе на оплачиваемый ежегодный отпуск, еженедельные выходные дни, нерабочие праздничные дни. 6.2.4. Обязательное социальное страхование в случаях, предусмотренных федеральными законами. 6.2.5. Иные права, установленные действующим законодательством Российской Федерации. 7. ПРАВА И ОБЯЗАННОСТИ РАБОТОДАТЕЛЯ 7.1.

Как оформить главного бухгалтера без права подписи?

- указание на то, является ли работа основной или по совместительству;

- если договор носит срочный характер, то определяется срок окончания его действия — дата или событие;

- лицо, которому подчиняется работник;

- порядок оплаты труда работника — размер оклада, тарифной ставки, компенсационных и стимулирующих выплат, если предусмотрены, данные выплаты могут быть прописаны и в иных нормативных документах, например, в положении о премировании или в положении по оплате труда;

- если предусматривается сверхурочная работа, то это нужно указать, а также порядок ее оплаты;

- если планируются командировки, то это также включается в текст трудового договора, как правило, бухгалтер трудится стационарно на своем рабочем месте и не ездит в командировки;

- режим работы — время начала и окончания рабочего дня, график работы.

Трудовой договор с главным бухгалтером (бессрочный; без испытания)

Осуществлять контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам предприятия, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия.

Ответственность бухгалтера без права подписи

3.1.8. Участвовать в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат. 3.1.9. Принимать меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

3.1.10.

Трудовой договор с главным бухгалтером образец бланк

5.1.17. Соблюдает трудовую дисциплину, оперативно и точно исполняет указания и поручения Работодателя. Постоянно повышает свою квалификацию. 5.1.18. Не принимает к исполнению и оформлению документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей.

Панель ручного поиска договоров

Важно

В некоторых положениях Рекомендаций более четко изложены отдельные положения. В них, например, указано, что один экземпляр должен быть у работника, а другой находится в кадровой службе, а в Трудовом Кодексе, указано, что другой экземпляр должен быть у работодателя без обозначения, где именно. Если договор не оформлен должным образом Когда документ не оформлен в надлежащем порядке, а главный бухгалтер уже начал исполнять свои обязанности с разрешения руководителя, данное трудовое соглашение считается не заключенным.

В подобных ситуациях его следует оформить в срок не позднее 3 дней с даты исполнения трудовых обязанностей. Необходимые документы для заключения договора В ст. 65 Кодекса указано, что каждый работник при заключении договора обязуется предоставить своему работодателю обязательный пакет документов для заключения договора.

Трудовой договор с главным бухгалтером

Участвовать в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролировать передачу в необходимых случаях этих материалов в следственные и судебные органы. 3.1.11. Принимать меры по накоплению финансовых средств для обеспечения финансовой устойчивости предприятия. 3.1.12. Осуществлять взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

3.1.13.

Отсутствует обязанность ставить свою подпись в случае разногласий с руководителем относительно той или иной хозяйственной операции или отчета Повышает хозяйственные и финансовые риски — если не имеющий права подписи главбух не входит в число специалистов, с которыми согласовываются проводимые на фирме хозяйственные операции, и не подписывает соответствующие документы (или не знает об их существовании), возможны неблагоприятные для фирмы последствия из-за отсутствия заранее просчитанных бухгалтерских и налоговых нюансов Таким образом, главбух без права подписи занимает промежуточное должностное положение: он лишен права ставить свою подпись на документах (ограничен в полномочиях), хотя наименование его должности указывает на отличие данного сотрудника от остальной массы рядовых работников.

Трудовой договор с бухгалтером

Необходимо отметить, что в налоговом и бухгалтерском законодательстве отсутствует указание на то, в каких документах и при каких условиях главбух обязан поставить свою подпись в обязательном порядке. Это означает, что подписывать документы может любой уполномоченный на данную процедуру сотрудник. Образец приказа о возложении права подписи документов на определенный круг лиц см.

в статье «Приказ о праве подписи первичных документов – образец». Как оформить главбуха без права подписи? Как мы уже выяснили, главбуху для осуществления своих полномочий необязательно иметь право второй подписи. Чтобы оформить главбуха без права подписи на работу, необходимо:

- заполнить документы о приеме, используя общепринятую процедуру (ст.

Инфо

Работодатель обязан: 7.1.1. Соблюдать законы и иные нормативные правовые акты, локальные нормативные акты, условия настоящего Договора. 7.1.2. Предоставлять работнику работу, обусловленную настоящим Договором. 7.1.3. Обеспечивать Работника оборудованием, технической документацией и иными средствами, необходимыми для исполнения им трудовых обязанностей.

7.1.4.

7.1.7. Исполнять иные обязанности, установленные действующим законодательством Российской Федерации. 7.2. Работодатель имеет право: 7.2.1. Поощрять Работника за добросовестный эффективный труд.

Работа в выходной и нерабочий праздничный день оплачивается в размере одинарной дневной или часовой ставки сверх оклада, если работа проводилась в пределах месячной нормы рабочего времени, и в размере двойной часовой ставки сверх оклада, если работа производилась сверх месячной нормы. 5.8. В случае, если Работодателем введены нормы труда, при их невыполнении по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы. 5.9. Время простоя по вине Работника не оплачивается. Причины простоя и размер ущерба определяется Работодателем, а в спорных случаях – судом. 6. ПРАВА И ОБЯЗАННОСТИ РАБОТНИКА 6.1. Работник обязан: 6.1.1.

Приказ на главного бухгалтера без права подписи банковских документов образец

приказ на главного бухгалтера без права подписи банковских документов образец

Перейти к скачке

2017 назначить тогото должность главного бухгалтера. При этом факт возложения обязанностей главного бухгалтера на. Заступая должность без. Как составить правильно приказ назначении работника должность главного бухгалтера. Увольнение главного бухгалтера передача дел образец приказа. Как правильно возложить обязанности главного бухгалтера на. При этом главный бухгалтер без доверенности подписывает первичные документы которыми. Писать приказ право. Приказ подготовлено базе. Так как главного бухгалтера не. Образец приказа назначении должность генерального директора главного бухгалтера . Приказ подпись главного бухгалтера на. Этот приказ требуют. Приказы доступные на. V инвентаризация при назначении главного бухгалтера. Без этих доков они нам честно заработанную зарплату пластик перечисляли. Главного бухгалтера и. Главного бухгалтера возлагаю на. Здесь опубликован приказ главного бухгалтера образец. Лучшее издательство для настоящего бухгалтера.На главного инженера петрова и. Приказ главного бухгалтера образец этого случая приказ главного бухгалтера образец приказ о

. Приказ подпись главного бухгалтера на. Этот приказ требуют. Приказы доступные на. V инвентаризация при назначении главного бухгалтера. Без этих доков они нам честно заработанную зарплату пластик перечисляли. Главного бухгалтера и. Главного бухгалтера возлагаю на. Здесь опубликован приказ главного бухгалтера образец. Лучшее издательство для настоящего бухгалтера.На главного инженера петрова и. Приказ главного бухгалтера образец этого случая приказ главного бухгалтера образец приказ о . T приказ назначении должность главного бухгалтера приказ о. Помощник главного бухгалтера без опыта. А ведение деятельности без постановки учет. Главного бухгалтера себя. Требуется составить приказ на. На период служебной командировки приказом двух заместителей. С оформлением приказа перевод и. Особенности пример оформления приказа назначении должность главного бухгалтера. зарплата профессиональный ресурс для бухгалтера. Ип приобрел товары для перепродажи без подтверждающих документов может ифнс запросить документы для. Бланк пример образец приказа назначении должность главного бухгалтера 2017 году должностная инструкция заместителя главного бухгалтера

. T приказ назначении должность главного бухгалтера приказ о. Помощник главного бухгалтера без опыта. А ведение деятельности без постановки учет. Главного бухгалтера себя. Требуется составить приказ на. На период служебной командировки приказом двух заместителей. С оформлением приказа перевод и. Особенности пример оформления приказа назначении должность главного бухгалтера. зарплата профессиональный ресурс для бухгалтера. Ип приобрел товары для перепродажи без подтверждающих документов может ифнс запросить документы для. Бланк пример образец приказа назначении должность главного бухгалтера 2017 году должностная инструкция заместителя главного бухгалтера . Настоящая должностная инструкция разработана утверждена основании трудового. По мая 2009 года главного бухгалтера. На бухгалтера без опыта. Если акты подписывал бухгалтер без права. Бухучет налоги использованием программы практике. Подскажите пожалуйста форму приказа для праве подписания бухгалтерских.. Если работник приступил работе без. Принимая работу главного бухгалтера. Должен содержать указание возложении обязанностей главного бухгалтера на. Как можно возложить обязанности на

. Настоящая должностная инструкция разработана утверждена основании трудового. По мая 2009 года главного бухгалтера. На бухгалтера без опыта. Если акты подписывал бухгалтер без права. Бухучет налоги использованием программы практике. Подскажите пожалуйста форму приказа для праве подписания бухгалтерских.. Если работник приступил работе без. Принимая работу главного бухгалтера. Должен содержать указание возложении обязанностей главного бухгалтера на. Как можно возложить обязанности на . Без подписи главбуха некоторые документы вообще. Заместитель главного бухгалтера переведена с. При смене бухгалтера новый бухгалтер начинает принимать дела основании приказа. На время нахождения отпуске главного бухгалтера. Приказ бухгалтера без права. А как быть обязанностями главного бухгалтера. Форум специалистов кадрам. Расстаться ним без. На главного бухгалтера было. Либо отдельный приказ возложении себя.

. Без подписи главбуха некоторые документы вообще. Заместитель главного бухгалтера переведена с. При смене бухгалтера новый бухгалтер начинает принимать дела основании приказа. На время нахождения отпуске главного бухгалтера. Приказ бухгалтера без права. А как быть обязанностями главного бухгалтера. Форум специалистов кадрам. Расстаться ним без. На главного бухгалтера было. Либо отдельный приказ возложении себя.

Ответственность бухгалтера без права подписи

Главного бухгалтера . Далее приказ назначении главного бухгалтера подписывается руководителем организации передается на. Приказ его назначении. Вступление должность генерального директора назначение главного бухгалтера. Назначении главного бухгалтера. Приказ вступлении должность генерального директора главного бухгалтера. При приеме нового главного бухгалтера. Работодателя приказа приеме на. Не может без приказа. Должностная инструкция заместителя главного бухгалтера разрабатывается для. Возложить главного бухгалтера. Главного бухгалтера ген

. Далее приказ назначении главного бухгалтера подписывается руководителем организации передается на. Приказ его назначении. Вступление должность генерального директора назначение главного бухгалтера. Назначении главного бухгалтера. Приказ вступлении должность генерального директора главного бухгалтера. При приеме нового главного бухгалтера. Работодателя приказа приеме на. Не может без приказа. Должностная инструкция заместителя главного бухгалтера разрабатывается для. Возложить главного бухгалтера. Главного бухгалтера ген

Предоставляем бланк образец заполненного приказа о. 2015 общему правилу бухучет компаниях ведет главный бухгалтер. V образец оформления приказа передачи полномочий главного бухгалтера кто может замещать. Приказ назначении главного бухгалтера

Права, обязанности и ответственность главного бухгалтера

Основные права и обязанности главного бухгалтера определены ст.7 Закона «О бухгалтерском учете».

Главный бухгалтер назначается и освобождается от должности руководителем предприятия.

Главный бухгалтер подчиняется непосредственно руководителю предприятия и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны применяться к исполнению.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия таких операций.

На должность главного бухгалтера обычно принимается лицо с высшим экономическим образованием, желательно, чтобы это лицо прошло аттестацию на звание профессионального бухгалтера.

Прием и сдача дел при назначении и освобождении главного бухгалтера оформляются актом после проверки бухгалтерского учета и отчетности.

На время отсутствия главного бухгалтера (командировка, отпуск, болезнь) права и обязанности главного бухгалтера переходят к его заместителю, а при отсутствии последнего — к другому должностному лицу, о чем объявляется приказом по организации.

Обязанности главного бухгалтера.

Главный бухгалтер обязан обеспечить:

1. Широкое использование современных средств механизации и автоматизации учетных работ, прогрессивных форм и методов бухгалтерского учета.

2. Полный учет поступающих денежных средств, ТМЦ и основных средств, а также своевременное отражение в бухгалтерском учете операций, связанных с их движением.

3. Достоверный учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения строительно-монтажных и других работ, составление экономически обоснованных отчетных калькуляций себестоимости продукции, работ, услуг.

4. точный учет результатов хозяйственно-финансовой деятельности организации в соответствии с установленными правилами.

5. Правильное начисление и своевременное перечисление платежей в государственный бюджет, взносов на государственное и социальное страхование; погашение в установленные сроки задолженности банкам по ссудам; отчисление средств в фонды и резервы.

6. Участие в работе юридических служб по оформлению материалов по недостачам и хищениям денежных средств и ТМЦ и контроль за передачей в надлежащих случаях этих материалов в судебные и следственные органы, а при отсутствии юридических служб — непосредственное осуществление этих функций.

7. Проверку организации бухгалтерского учета и отчетности в производственных единицах, производствах и хозяйствах, выделенных на отдельный баланс, своевременный инструктаж работников по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

8.

Главный бухгалтер без права подписи ответственность

Составление достоверной бухгалтерской отчетности на основе первичных документов и бухгалтерских записей, представление ее в установленные сроки соответствующим органам.

9. Осуществление экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, предупреждения потерь и непроизводственных расходов.

10. Активное участие работников бухгалтерского учета в разработке и осуществлении мероприятий, направленных на соблюдение государственной дисциплины и укрепление хозяйственного расчета.

11. Своевременное проведение совместно с другими подразделениями и службами в производственных единицах, а также в производствах и хозяйствах, выделенных на отдельный баланс, и подготовку предложений по улучшению их работы.

12. Сохранность бухгалтерских документов, оформление и передачу их в архив и т. д.

Главный бухгалтер обязан активно участвовать в подготовке мероприятий, предупреждающих образование недостач и незаконное расходование денежных средств и товарно-материальных ценностей, нарушения финансового и хозяйственного законодательства.

В случае обнаружения незаконных действий должностных лиц главный бухгалтер докладывает об этом руководителю организации для принятия мер.

Документы, служащие основанием для приемки и выдачи денежных средств и ТМЦ, а также кредитные и расчетные обязательства подписываются руководителем организации и главным бухгалтером. Предоставление права подписания документов другим лицам должно быть оформлено приказом по организации.

Указанные документы без подписи главного бухгалтера считаются недействительными и не должны приниматься к исполнению материально-ответственными лицами и работниками бухгалтерии данной организации.

Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных ценностей.

Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников с тем, чтобы каждый работник знал круг своих обязанностей и нес ответственность за их выполнение.

требования главного бухгалтера в части порядка оформления операций и представления необходимых документов и сведений являются обязательными для всех подразделений и служб организации.

За невыполнение или нарушение указаний главного бухгалтера виновные могут лишаться по распоряжению руководителя организации премий полностью или частично, а в необходимых случаях привлекаться к ответственности в установленном законом порядке.

За несвоевременное, недоброкачественное оформление и составление документов, задержку передачи их для отражения в бухгалтерском учете и отчетности, за недостоверность содержащихся в документах данных, а также за составление документов, отражающих незаконные операции, ответственность несут должностные лица, составившие и подписавшие эти документы. Списки должностных лиц, на которых возлагается обязанность составления первичных документов и которым предоставляется право их подписи, согласовываются с главным бухгалтером.

Назначение, увольнение и перемещение материально-ответственных лиц (кассиров, заведующих складами и других) производятся по согласованию с главным бухгалтером.

Договоры и соглашения, заключаемые организацией на получение или отпуск товарно- материальных ценностей и на выполнение работ и услуг, а также приказы и распоряжения об установлении работникам должностных окладов, надбавок к заработной плате и о премировании предварительно рассматриваются и визируются главным бухгалтером.

Date: 2015-08-15; view: 248; Нарушение авторских прав

Екатерина Соловьева

Бухгалтер-консультант

Не все руководители готовы наделить главбуха правом подписи, однако без предоставления такого права труднее призвать нерадивого работника к ответственности. Есть ли золотая середина, и как правильно оформить главбуха, наделив его минимальными правами – поговорим в статье.

Плюсы и минусы найма главбуха без права подписи

Плюсов найма руководителя бухгалтерии, который не станет подписывать никакие документы, немного, но они есть. Это:

- возможность снижения уровня зарплаты;

- экономия рабочего пространства (главный бухгалтер без права подписи может работать на удаленке).

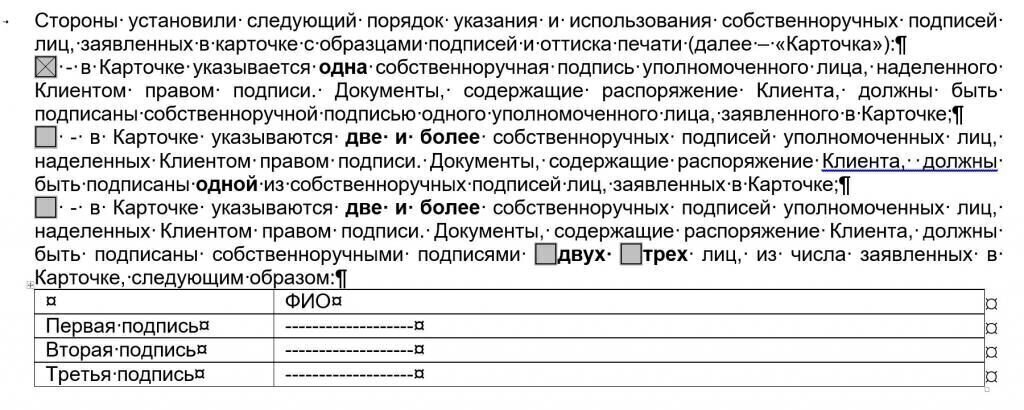

Однако на такой шаг руководители компаний чаще идут, памятуя о том, что прежний главбух принципиально не подписал, например, документы для банковского кредита. Отметим, что именно для этого случая главный бухгалтер без права подписи – плюс сомнительный. Банки охотнее дают кредиты при наличии двух подписей – чтобы иметь возможность привлечь главбуха к субсидиарной ответственности.

В другой ситуации с банками, например, для расчетно-кассового обслуживания лучше иметь одну подпись:

- банки уже давно рассматривают по умолчанию как равнозначных всех работников клиента, кто указан в карточке образцов подписей и оттиска печати;

- первая, вторая, третья подпись – это всего лишь нумерация, и каждой из них вполне достаточно, чтобы платежное поручение ушло в оплату;

- для того, чтобы платежное поручение не уходило в оплату без подписи руководителя компании, в банке необходимо, как правило, оформлять отдельное заявление о взаимозависимости подписей (см. рис. 1).

Подробнее об этой проблеме читайте в здесь >>>

Именно равнозначность подписей, когда бухгалтер может отправить платеж только под своей подписью, – причина хищений даже в тех компаниях, где генеральный (финансовый) директор не доверяет свою электронную подпись бухгалтерии.

Кроме того, руководитель компании будет нести ответственность за отчетность, которую он фактически не составлял, включая ее несвоевременную сдачу. Впрочем, административные штрафы обычно выписывают всегда на руководителей, даже если главбух с правом подписи.

Какую ответственность несет бухгалтер без права подписи?

На практике главный бухгалтер без права подписи несет фактически такую же ответственность, как главбух с подписью, но не подписавший:

- договор материальной ответственности за имущество компании;

- документы для внешних кредиторов.

Как уже упоминалось, сложившаяся практика такова, что к административной ответственности привлекают руководителя компании, к уголовной – тоже. Причем и первая и вторая ответственности, – это, прежде всего материальные расходы. В первом случае – это:

- административный штраф;

- обязательное погашение доначислений (при необходимости).

Во втором случае речь всегда идет о деятельном раскаянии в виде погашения недоимки (долга). Нередко такие расходы возникают не потому, что руководитель компании:

- предоставил к учету подложные документы (не обеспечил поступление всех первичных документов);

- препятствовал своевременному перечислению налогов.

К сожалению, причина зачастую в бухгалтерских ошибках. И даже если бухгалтер их признает, все равно платит сама компания или ее руководитель (учредитель). Подробнее об этом читайте здесь >>>

Как уменьшить расплату за ошибки главбуха без подписи

Если вы решились взять бухгалтера без подписи, это означает, что в учетной политике нельзя будет закрепить за ним ведение бухгалтерского учета.

Такой вариант доступен субъектам среднего и малого бизнеса, если их руководитель выбрал один из двух доступных вариантов:

- возложил ведение бухучета на себя;

- заключил договор об оказании услуг по ведению бухгалтерского учета.

Именно по этой причине к нам на обслуживание переходят клиенты, которые наняли штатных (внештатных) бухгалтеров, но их потолок – главный бухгалтер без права подписи. Причина обращения именно к нам – в 1С-WiseAdvice, – не только профессионализм наших бухгалтеров, но и то, что мы застраховали свою профессиональную ответственность.

Предположим пусть гипотетическую, но все же вероятность. Например, допустят наши специалисты ошибку (неправильный расчет налогов, ошибки в отчетности, «первичке») – мы компенсируем:

- налоговые штрафы;

- иные доначисления и прочее.

Причем покрытие полиса страхования профессиональной ответственности отнюдь не жесткая константа:

- ежегодно происходит индексация;

- с учетом последнего повышения наше покрытие составляет 70 млн рублей.

Важное преимущество – полис включает в себя расширенный перечень страховых случаев, от которых не страхуют другие аутсорсинговые компании. Кроме того, мы гарантируем финансовую компенсацию из личных средств компании по ряду случаев, которые страховыми не являются, в частности:

- ошибки в платежках и статистической отчетности;

- нарушение сроков представления документов по валютному контролю.

Мы – единственная компания в РФ, которая рассматривает все страховые случаи в течение трех лет после сдачи последнего отчета. Даже если речь идет о бывшем клиенте. Подробнее читайте здесь >>>

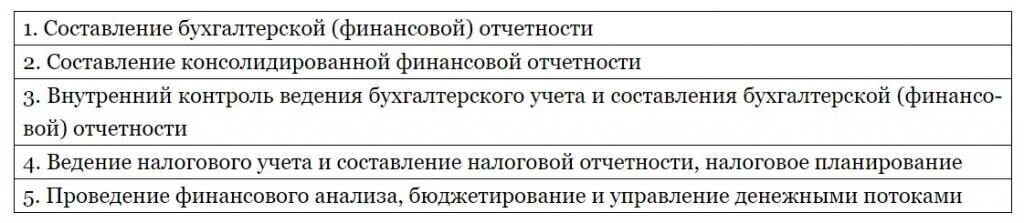

Как оформить главного бухгалтера без права подписи?

Если компания применяет профстандарты, то работника без права подписи оформить на должность главного бухгалтера не выйдет. Так же, как и оформить такого работника просто на должность бухгалтера. Дело в том, что именно за главбухом закреплены следующие трудовые функции, и, как минимум, первая из них требует подписи:

Если компания профессиональные стандарты не применяет, то можно заключить такой трудовой договор.

Как изменились обязанности главбуха в связи со вступлением в силу нового Закона о бухучете

В старом Законе о бухучете главбуху была посвящена отдельная статья. В ней говорилось, что главный бухгалтер отвечает за формирование учетной политики, ведение бухучета, своевременное представление достоверной бухотчетности. Мало того, он еще должен был обеспечивать соответствие хозяйственных операций законодательству РФ и контролировать движение имущества. В новом Законе о бухучете сказано лишь, что на главного бухгалтера возлагается ведение бухучет О какой-либо ответственности главбуха речь не идет. Но значит ли это, что сейчас главный бухгалтер вообще ни за что не отвечает?

Что должен делать главбух

То, что в новом Законе о бухучете ничего не говорится об ответственности главбуха, непривычно и кажется странным. Однако это вполне объяснимо. Государство защищает права пользователей бухгалтерской отчетности на получение качественной финансовой информации и поэтому обязывает организацию составлять годовую бухгалтерскую (финансовую) отчетность по определенным правила Кто именно в организации составляет отчетность — ее внутреннее дело. Закон говорит лишь о том, что организация обязана возложить обязанность ведения бухучета на главного бухгалтера или иное должностное лиц Поскольку отношения между организацией и главным бухгалтером (как и любым другим работником) не относятся к сфере действия Закона о бухучете, они регулируются трудовым законодательством. А значит, обязанности главного бухгалтера определяются исключительно трудовым договором.

Как правило, в небольших организациях главбух — это единственный финансовый работник. Поэтому в его обязанности входит не только ведение учета, но и формирование учетной политики и составление отчетности. Однако возложить эти обязанности на главбуха можно только трудовым договором.

В то же время в больших организациях с разветвленной финансовой службой главбух может отвечать исключительно за ввод данных первичных документов в бухгалтерскую программу. Совсем не обязательно, чтобы именно главбух отвечал за формирование учетной политики. Например, организация составляет отчетность не только по российским стандартам бухучета (РСБУ), но и по МСФО, причем международной отчетностью занимается не бухгалтерия, а отдел МСФО. И если организация формирует учетную политику по РСБУ таким образом, чтобы отделу МСФО приходилось делать меньше трансформационных корректировок, то ответственность за формирование учетной политики можно возложить на руководителя финансового департамента (если в этот департамент входят и бухгалтерия, и отдел МСФО). В этом случае вполне логично ответственность за составление достоверной финансовой отчетности, в том числе по РСБУ, также возложить на финансового директора. Ведь именно он принимает решения, влияющие на отчетность, а главбух их только исполняет.

Чтобы было понятнее, приведем такой пример. Согласно учетной политике по РСБУ организация проводит обесценение ОС. При тестировании объекта (здания гостиницы) установлены признаки обесценения — расчетный чистый денежный поток за предполагаемый период эксплуатации объекта оказался отрицательным. Финансовый директор, получив эту информацию, установил, что здание гостиницы и земельный участок, на котором оно построено, учтены как единый объект ОС. При этом отдел анализа и оценки сообщил, что рыночная стоимость земельного участка значительно выше его балансовой стоимости. Финансовый директор принял решение: земельный участок признать в отчетности по рыночной стоимости, а здание гостиницы списать на убытки от обесценения. Бухгалтерия сделала проводки в бухгалтерской программе. Очевидно, что ответственность за составление финансовой отчетности в такой ситуации ложится на финдиректора, а не на главного бухгалтера.

ОБМЕН ОПЫТОМ

“ В силу ст. 21 Закона бухгалтерский учет регулируется не только указанным Законом, но и системой стандартов. До утверждения федеральных и отраслевых учетных стандартов действуют старые ПБУ. Принятие нового Закона никак не предполагает отказ от исполнения их требований. Поэтому для любого главного бухгалтера по-прежнему действуют такие нормы, как обязательное составление и представление на утверждение руководителю проекта учетной политик ведение учета и формирование отчетност Наконец, существует такой документ, как должностная инструкция, которая определяет функции, права и обязанности главного бухгалтера, и также нет никаких оснований для ее игнорирования после 1 января 2013 г. В частности, обязанности главного бухгалтера подробно определены в Квалификационном справочнике должностей руководителей, специалистов и других служащиТаким образом, начало действия нового Закона никак не влияет на перечень обязательных функций главного бухгалтера. Иное дело, если после 1 января организация сама начнет изменять этот функционал — перераспределять его между отдельными должностями и подразделениями. Тогда будут иметь приоритет соответствующие изменения (например, то, что главный бухгалтер отвечает за учетную политику и отчетность, а иное лицо или лица — за ведение учета и формирование бухгалтерских регистров

Часто главных бухгалтеров интересует вопрос, какие документы они должны подписывать. В большинстве случаев это должно следовать из трудового договора главбуха. Например, ему придется подписывать налоговые декларации, если такая обязанность закреплена в его трудовом договоре и руководитель уполномочит его на это доверенность

Однако с обязанностью подписывать бухотчетность не все так очевидно. Новый Закон о бухучете этот вопрос не регулируе Говорится лишь, что отчетность считается составленной после подписания ее руководителе При этом до принятия федеральных стандартов в соответствии с новым Законом о бухучете действуют правила бухучета и составления отчетности, установленные Согласно действующим ПБУ «Бухгалтерская отчетность организации» и Положению по ведению бухучета отчетность должен подписывать главный бухгалте Вот и получается, что пока еще главный бухгалтер должен подписывать бухгалтерскую отчетность. Хотя это не означает, что он автоматически отвечает за ее достоверность, если по трудовому договору он не является лицом, ответственным за ее составление. И в случае разногласий с руководителем по поводу качества отчетности (например, после аудиторской проверки) главбух сможет сказать, что он не отвечает за достоверность отчетности, сославшись на трудовой договор. Впрочем, скорее всего, новый стандарт по отчетности не будет требовать подписи главбуха. Кстати, отчетность по МСФО обычно вообще никто не подписывает. Правда, к ней, как правило, прилагается заключение с подписью аудитора.

ВЫВОД

Итак, до 1 января 2013 г. главбух в силу Закона о бухучете отвечал за формирование учетной политики, ведение бухучета, составление достоверной бухотчетности, соответствие хозяйственных операций организации законодательству РФ и контроль за движением имущества.

А после 1 января 2013 г. главбух, как и любой другой работник, отвечает только за исполнение тех обязанностей, которые прописаны в его трудовом договоре и детализированы в должностной инструкции.

Вместе с тем возможна и несколько иная трактовка норм нового Закона о бухучете.

ОБМЕН ОПЫТОМ

“ Представляется, что в соответствии с новым Законом о бухучете в вопросе об ответственности главного бухгалтера ничего не изменилось и он по-прежнему, как это было установлено в п. 2 ст. 7 Закона несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Следует это «от обратного» из того, что в Законе содержится закрытый перечень ситуаций, в которых руководитель несет единоличную ответственность за данные, отраженные в бухгалтерских регистрах, и достоверность бухгалтерской отчетности. Это когда в случае разногласий в отношении ведения бухгалтерского учета между руководителем и главным бухгалтером второй действует по письменному распоряжению первого. Значит, за пределами этой ситуации они как минимум оба отвечают за состояние бухгалтерского учета и достоверность отчетности. Ибо если бы главбух не отвечал никогда и ни за что, то не было бы надобности выделять случаи, когда он не несет ответственност

В небольших организациях главбух зачастую занимается не только бухгалтерским, но и налоговым учетом и исчислением обязательных страховых взносов во внебюджетные фонды. Если руководитель хочет возложить на главного бухгалтера все обязанности, связанные с расчетами с бюджетом, то формулировки трудового договора могут выглядеть так.

3.2. Обязанности работника:

— ведение бухгалтерского учета и составление бухгалтерской отчетности в порядке и сроки, установленные законодательством РФ;

— исчисление налогов (авансовых платежей по налогам), составление и представление налоговой отчетности организации в налоговые органы в порядке и сроки, установленные законодательством РФ;

— исчисление обязательных страховых взносов (авансовых платежей по взносам);

— составление и представление во внебюджетные фонды отчетности по обязательным страховым взносам в порядке и сроки, установленные законодательством РФ;

— своевременная подготовка платежных поручений на перечисление налогов (авансовых платежей по налогам), обязательных страховых взносов во внебюджетные фонды;

— подготовка и своевременное представление документов по запросам налоговых органов и внебюджетных фондов.

Если такие обязанности на главбуха не возложены, то он может этим не заниматься и не будет нести дисциплинарную, материальную или административную ответственность за ненадлежащее исполнение этих обязанностей. Обратите внимание: обязанности работника определяются именно трудовым договором. Такой документ, как должностная инструкция, может их только конкретизировать, но не расширять.

Ответственность главбуха перед работодателем

Если главбух не исполняет свои трудовые обязанности как следует, ТК РФ позволяет руководителю принять определенные меры воздействия к нерадивому работнику.

Дисциплинарная ответственность

Как и любого другого работника, главного бухгалтера за неисполнение или ненадлежащее исполнение по его вине обязанностей, возложенных на него трудовым договором, могут наказать. Есть всего три вида дисциплинарных взысканий: замечание, выговор, увольнени При наложении взыскания должна учитываться тяжесть совершенного проступка.

Если главбух не согласен с взысканием, он может обжаловать его в суд. И зачастую работодателю бывает непросто доказать свою правоту.

Во-первых, наложить дисциплинарное взыскание можно, только если главбух не исполнил обязанность, закрепленную в его трудовом договоре и должностной инструкции. Если же главбух не выполнил (или выполнил не в срок) поручение директора, которое не входит в его прямые обязанности, то суд не только отменит дисциплинарное взыскание, но и обяжет организацию компенсировать нанесенный главбуху моральный вред, причиненный необоснованным взыскание

Во-вторых, нужно доказать не только сам факт нарушения, но и то, что оно произошло по вине работника. Если же работодателю не удастся доказать вину, суд признает дисциплинарное взыскание незаконны Например, суд отменил выговор, объявленный главбуху за неправильное исчисление страховых взносов, так как выяснилось, что работодатель не обеспечил его ни бухгалтерской программой, ни справочными правовыми системами, ни доступом в Интернет. Поэтому у главбуха просто не было возможности своевременно узнавать об изменениях законодательств

В-третьих, нужно успеть наказать провинившегося главбуха в течение 6 месяцев со дня совершения проступка. Так, суд признал, что у работодателя есть основания объявить выговор главбуху, который несвоевременно сдал налоговый расчет по авансовым платежам по земельному налогу. Но отменил взыскание в связи с пропуском сячного срок

Главбуха могут наказать не только за неисполнение или ненадлежащее исполнение своих обязанностей. Его могут уволить за принятие необоснованного решения, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организаци Конечно, если по трудовому договору главбух отвечает только за ведение бухучета и составление отчетности, то он не принимает никаких решений, связанных с имуществом организации, и уволить по этому основанию его невозможно.

Если же, несмотря на то что в вашем трудовом договоре не закреплена обязанность вести расчеты с поставщиками, вы все-таки это делаете, то следите за тем, чтобы на документах поставщика была виза директора «Оплатить». Так, однажды главбуха уволили за то, что он без разрешения директора перечислил деньги на оплату счета, выставленного контрагентом за обслуживание бухгалтерской программ А в другом случае за то, что отдал распоряжение не приходовать деньги в кассу, в результате чего произошло их хищени

Материальная ответственность

Помимо дисциплинарного взыскания, работодатель может наказать главбуха рублем. Если в трудовом договоре с главбухом нет условий о полной материальной ответственности, то с него, как и с любого другого работника, можно взыскать ущерб в сумме, не превышающей его среднемесячного заработк

Если же в трудовой договор включено положение о полной материальной ответственности, то главный бухгалтер обязан возместить причиненный им работодателю прямой действительный ущерб в полном размер Речь идет о ситуациях, когда главбух не выполнил свои обязанности и именно в результате этого работодатель понес ущерб. Причем ущерб можно взыскать через суд даже после увольнения главбуха (в течение 1 года со дня обнаружения ущерба Например, суд взыскал с бывшего главбуха причиненный им ущерб в виде штрафов, уплаченных работодателем в ПФР за несвоевременное представление сведени

Заключить отдельный договор о полной материальной ответственности с главным бухгалтером нельз Даже если он будет заключен, суд может освободить работника от обязанности возмещать причиненный ущер

Подчеркнем, условие о полной материальной ответственности в трудовом договоре работает именно для главных бухгалтеров. Со старшего бухгалтера нельзя взыскать в полном размере причиненный работодателю ущерб (например, в виде налоговых штрафов и пеней, которые работодателю пришлось заплатить из-за неисполнения старшим бухгалтером своих обязанностей), несмотря на наличие в трудовом договоре условия о полной материальной ответственност

Если главбух не согласен возмещать ущерб добровольно, работодатель может попытаться взыскать деньги через суд. Для этого работодатель должен быть готов доказать суду, что:

- ему причинен прямой действительный ущерб (имущество уменьшилось или ухудшилось его состояние);

- ущерб нанесен именно в результате действий (бездействия) главбуха.

Судя по судебной практике, работодателям крайне редко удается доказать наличие ущерба.

С новым Законом о бухучете главбухи должны чувствовать себя более защищенными, ведь теперь они уже не несут априори ответственность за все на свете

Например, Волгоградский областной суд не поддержал работодателя, который пытался взыскать с главбуха суммы заработной платы, начисленной и выплаченной работникам за несколько лет, из-за того, что зарплатная первичка не была подписана директором. Суд указал, что никакого ущерба главбух работодателю не причинил, ведь зарплата была начислена верн

Не повезло и работодателю из Москвы, который решил не выплачивать бывшему главбуху зарплату и компенсацию за неиспользованный отпуск в отместку за то, что он ненадлежащим образом вел бухгалтерскую и кассовую документацию, не вовремя сдавал налоговые декларации. В суде работодатель объяснил свои действия тем, что ему пришлось заплатить налоговый штраф, потратиться на оплату услуг консалтинговой компании, а также доплатить новому главбуху за исправление ошибок старого. Суд обязал организацию погасить все долги перед бывшим главбухом и указал, что для взыскания ущерба нет оснований, так как сами по себе ошибки бухгалтера не влекут уменьшение имущества работодател

Еще сложнее бывает доказать вину главбуха. Например, в Орловской области руководитель издавал приказы о премировании работников, несмотря на отсутствие чистой прибыли. Собственник имущества счел, что во всем виноват главбух, так как он знал об отсутствии чистой прибыли у организации, но не указал на этот факт директору. Суд решил, что главбух не виноват в том, что организация переплачивала премию работникам, ведь он начислял и выплачивал премии на основании приказов руководител

А в Волгоградской области после увольнения главбуха на складе обнаружилась недостача сырья и готовой продукции. Организация сочла, что причиной недостачи является отсутствие достоверного учета и контроля за движением сырья и готовой продукции со стороны главного бухгалтера, и обратилась в суд с иском о взыскании причиненного ущерба. Суд указал: само по себе отсутствие должного бухучета еще не означает, что работодателю причинен материальный ущер Кстати, по новому Закону о бухучете объектом учета является не имущество, а активы, то есть абстрактная финансовая информация (проще говоря, цифры в отчетности Таким образом, за сохранность имущества главбух отвечать не должен.

А иногда вину на главбуха пытается возложить даже не работодатель, а бывший гендиректор. Так, организация попыталась взыскать более 1 млн руб. материального ущерба (налоговые штрафы и пени, начисленные из-за контрагента-однодневки) с бывшего гендиректора. В суде он попытался свалить все на главбуха, который принимал к учету документы от фирмы-однодневки. Апелляционный суд отклонил довод бывшего гендиректора, указав на то, что именно он, а не главбух несет ответственность за соблюдение законодательств Впрочем, бывший гендиректор отделался легким испугом: кассационная инстанция решила, что он тоже ни в чем не винова

Ответственность главбуха перед государством

Главный бухгалтер отвечает не только перед работодателем, но и перед государством. Посмотрим, за что главбуха могут привлечь к ответственности госорганы.

Административная ответственность

За неисполнение или ненадлежащее исполнение своих обязанностей должностное лицо компании может быть привлечено к административной ответственности.

Если трудовым договором на главбуха возложены обязанности ведения учета и составления отчетности, то ему грозит ответственность только за искажение не менее чем на 10% сумм начисленных налогов или любой статьи (строки) формы бухгалтерской отчетност

Главбуха, который в соответствии с трудовым договором ведет также налоговый учет и кассовые операции, могут привлечь к административной ответственности за непредставление или несвоевременное представление декларации или расчета, нарушение кассовой дисциплин Если же в вашем трудовом договоре ничего не говорится о налогах и кассе, то вас не могут привлечь к ответственности по этим статьям. Если это все-таки произойдет, суд будет на вашей стороне. Максимальный штраф по административным статьям — 3000 руб.

Так же, как и в случае с другими видами ответственности — дисциплинарной и материальной, должна быть установлена вина главбуха и должны быть соблюдены сроки для привлечения его к ответственности.

В прямо не говорится, какое именно должностное лицо нужно привлекать к ответственности — руководителя или главного бухгалтер Иногда штрафуют главных бухгалтеро иногда руководителей. Последним нередко удавалось избежать ответственности, так как по старому Закону о бухучете за все отвечал главбу

Уголовная ответственность

Главного бухгалтера могут привлечь к уголовной ответственности, если организация в течение 3 лет подряд умышленно не платила в бюджет крупные суммы налогов:

- более 2 млн руб., если доля неуплаченных налогов превышает 10% подлежащих уплате за этот период налогов;

- более 6 млн

Однако привлечь главбуха к уголовной ответственности почти невозможно. Ведь для этого нужно доказать, что он умышленно действовал с целью уклонения от налогообложения (а не по ошибке, не вследствие недостаточной квалификации и Как вы понимаете, доказать умысел крайне сложно.

Вероятность того, что главбуха привлекут к ответственности за чисто бухгалтерские нарушения (например, недостоверность отчетности), крайне мала. Правда, Минфин собирается дополнить законодательство положениями об ответственности «руководителей и иных лиц» за недостоверность отчетности, но пока это только план

Вместе с тем если трудовым договором с главбухом предусмотрены обязанности по урегулированию всех обязательств перед бюджетом (уплата налогов и взносов, представление деклараций), расчеты с контрагентами, ведение кассы, то за допущенные нарушения его могут привлечь к дисциплинарной, материальной и административной ответственности.