- Отражаем корректировки в бухгалтерском учете

- Корректировка НДС прошлого периода

- Корректировка налога на прибыль за прошлый период

- Корректировка входящего НДС на уменьшение стоимости

- Корректировка НДС на увеличение

- Корректировка реализации в 1С 8.3

- Порядок корректировки реализации в УПП по шагам

- 1. Корректировка реализации текущего года в сторону уменьшения

- 1.1. Корректировка реализации с исправлением в книге продаж

- 1.2. Корректировка реализации с предъявлением НДС в книге покупок

- 2. Корректировка реализации текущего года в сторону увеличения

- 3. Корректировка реализации прошлых лет

- 4. Корректировка реализации не попадает в книгу покупок или продаж

- 5. Корректировка реализации при ордерной схеме

Возможна ситуация, когда уже после отгрузки изменяются количество или цена товаров, работ, услуг. Например, продавец предоставил покупателю премию за достижение определенного объема закупок, и эта премия уменьшает стоимость ранее отгруженных товаров. Или была выявлена пересортица, которая потребовала корректировки количества и цены товаров. Хорошо, если такие изменения возникли в течение 5 календарных дней с момента первоначальной отгрузки. Тогда счет-фактура выставляется уже с учетом изменений. В противном случае потребуется составление корректировочного счета-фактуры (п. 2.1 ст. 154, п. 3 ст. 168 НК РФ, Письма Минфина от 25.07.2013 № 03-07-11/29474 , от 17.11.2016 № 03-07-09/67407 , от 18.06.2014 № 03-07-РЗ/29089 ). О том, как отражается корректировка реализации прошлого периода в сторону уменьшения или увеличения в бухгалтерском и налоговом учете, расскажем в нашей консультации.

Отражаем корректировки в бухгалтерском учете

Увеличение цены или количества отгруженных товаров в общем случае отражается следующими бухгалтерскими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи» – увеличена стоимость отгруженных товаров, работ или услуг (с НДС)

Дебет счета 90 – Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС» – доначислен НДС с продажи

Дебет счета 90 – Кредит счетов 41 «Товары», 43 «Готовая продукция» и др. – увеличена себестоимость отгруженных ранее товаров (при корректировке количества товаров)

При уменьшении цены или количества отгруженных товаров, работ или услуг проводки делаются со знаком «-», т. е. СТОРНО.

Если составление корректировочного счета-фактуры связано с возвратом части товаров неплательщиком НДС, то первоначальный продавец сделает у себя такие проводки:

Дебет счета 41 – Кредит счета 62 – оприходована стоимость возвращенных товаров (без НДС)

Дебет счета 19 «НДС по приобретенным ценностям» — Кредит счета 62 – принят к учету НДС, относящийся к стоимости возвращенных товаров

Дебет счета 68, субсчет «НДС» — Кредит счета 19 – НДС по возвращенным товарам принят к вычету

Корректировка НДС прошлого периода

Корректировочный счет-фактура с НДС к доплате в результате увеличения цены или количества ранее отгруженных товаров, регистрируется первоначальным продавцом в книге продаж в том квартале, в котором составлен корректировочный счет-фактура (п. 10 ст. 154 НК РФ).

Корректировочный счет-фактура с НДС к вычету, который возник в результате уменьшения стоимости отгруженных ранее товаров, работ или услуг, регистрируется первоначальным продавцом в книге покупок не ранее получения документа, подтверждающего согласие покупателя на уменьшение цены или количества товаров, но и не позднее 3 лет со дня составления корректировочного счета-фактуры (п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Корректировка налога на прибыль за прошлый период

В общем случае корректировка налоговой базы по налогу на прибыль в результате изменения цены или количества ранее отгруженных товаров производится в том отчетном периоде, в котором первоначально была отражена такая отгрузка (Письма Минфина от 12.07.2017 № 03-03-06/1/44103 , от 14.02.2017 № 03-07-09/8251 ). То есть если, скажем, по февральской отгрузке увеличилась стоимость проданных товаров, работ или услуг, то нужно будет подать уточненную налоговую декларацию по налогу на прибыль за 1-ый квартал.

А вот если стоимость товаров уменьшилась, то отразить уменьшение выручки и прямых расходов в виде стоимости отгруженных ранее товаров можно будет в периоде, когда откорректирована реализация. Но только если в периоде первоначальной отгрузки налог на прибыль был исчислен к уплате. Поэтому если, например, по мартовской отгрузке уменьшилась стоимость отгруженных товаров, но по итогам 1-го квартала налог на прибыль был исчислен к уплате, то отраженная в мае корректировка реализации может быть показана в прибыльной декларации за 1-ое полугодие. А вот если по итогам 1-го квартала был убыток или продавец сработал в ноль, то уменьшение реализации за такой квартал нужно будет отражать только путем подачи уточненки (ст. 54 НК РФ).

Необходимость корректировки НДС возникает, когда изменяется стоимость покупки или реализации. В этих случаях выписываются корректировочные счета-фактуры. Корректировка НДС в 1с 8.3 оформляется следующим образом.

Корректировка входящего НДС на уменьшение стоимости

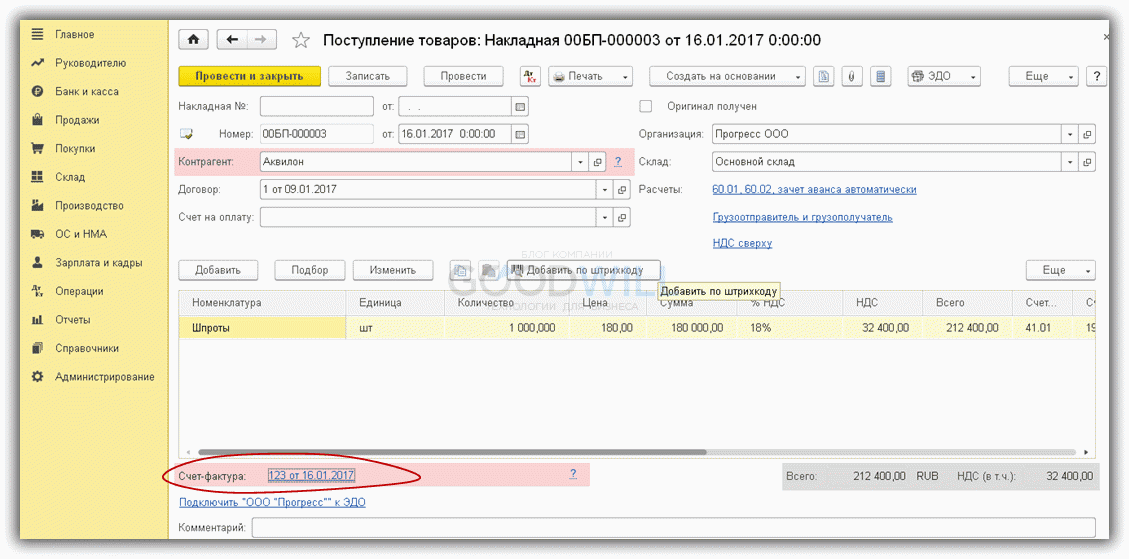

Вначале сформируем приходные и расходные накладные, по которым в дальнейшем проведем корректировку.

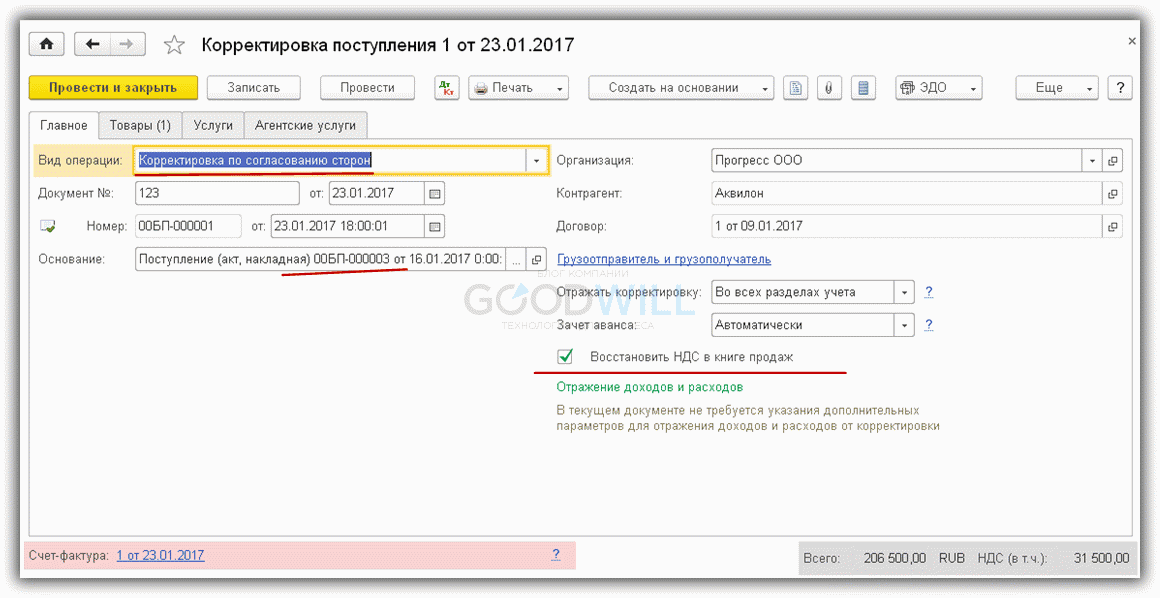

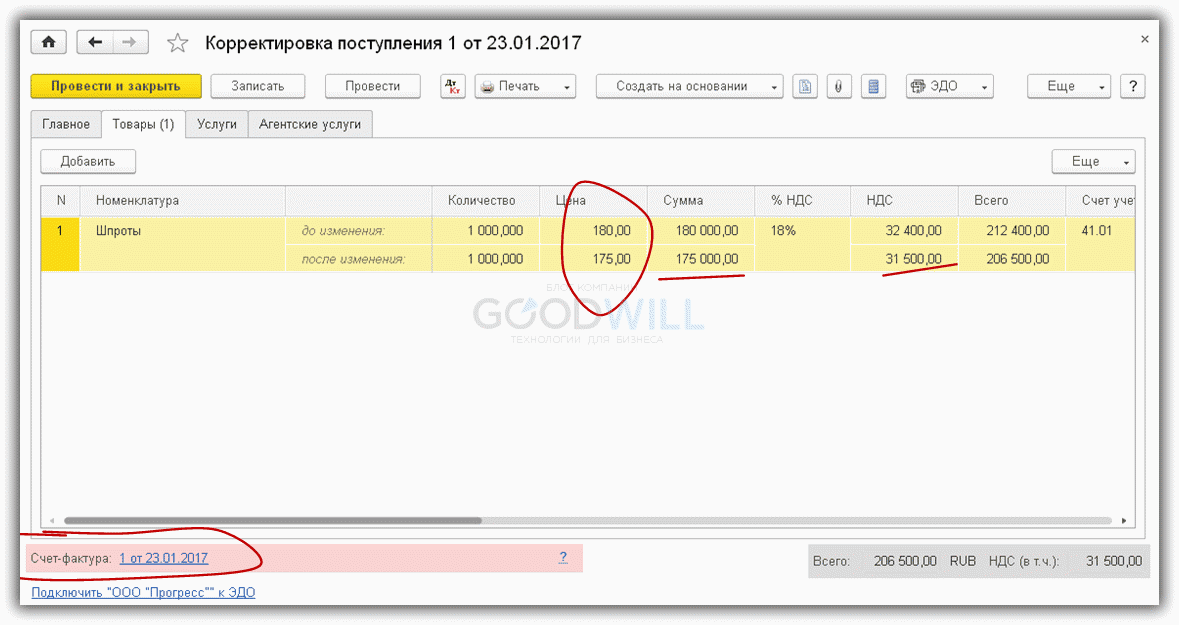

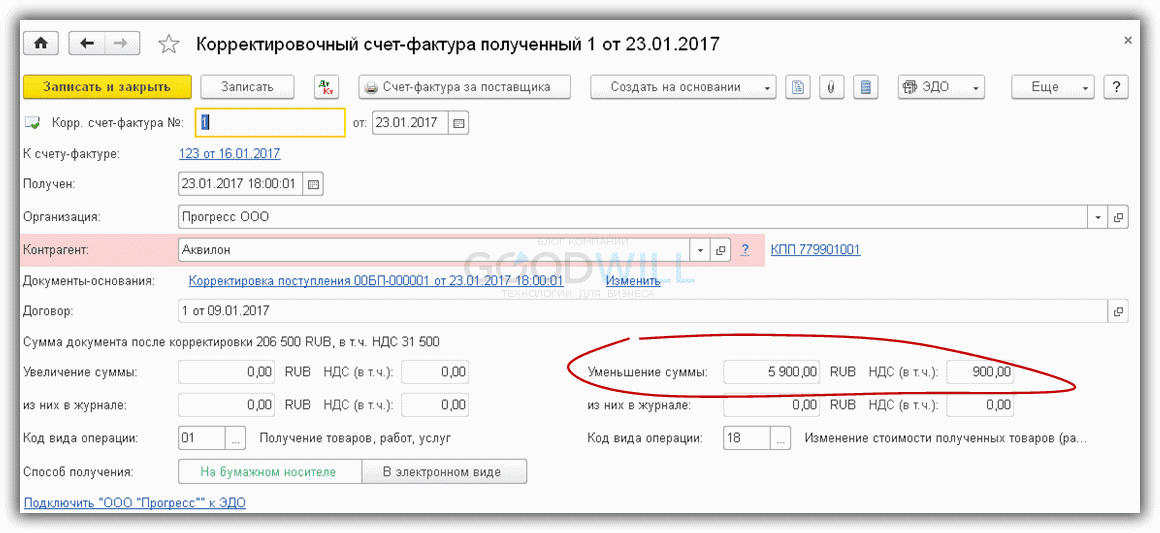

Предположим, что при покупке партии товара в 1000 и более штук поставщик предоставил скидку, в результате чего и общая стоимость, и НДС уменьшились. Чтобы отразить уменьшение стоимости, на основании приходной накладной № 00БП-000003 сформируем корректировку поступления №1 от 23.01.2017 (рис.3)

На странице «Товары» есть возможность указать новую цену (рис.4). Суммы в колонках «Стоимость», «НДС», «Всего» рассчитываются автоматически.

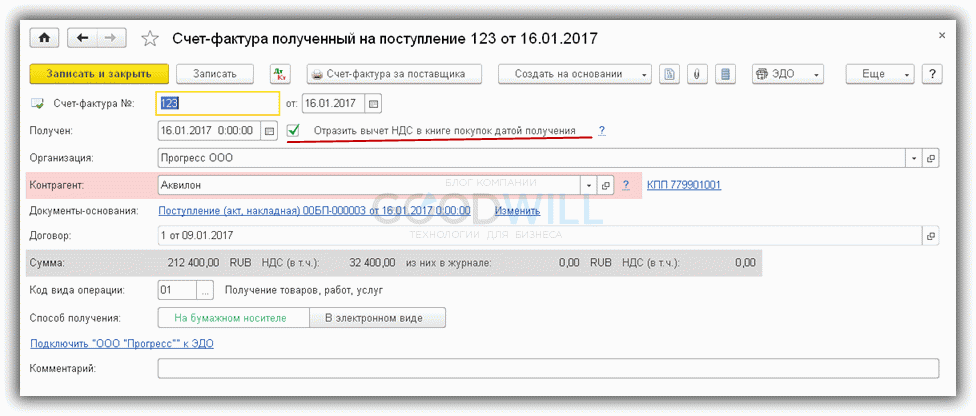

Так же, как в приходной накладной, в документе корректировки есть возможность зарегистрировать счет-фактуру (рис.5). Именно этот счет-фактура будет корректировочным.

Корректировочный счет-фактура в 1С 8.3 немного отличается от обычного. В нем есть поля, в которых указывается изменение стоимости. В нашем примере заполнены поля уменьшения суммы.

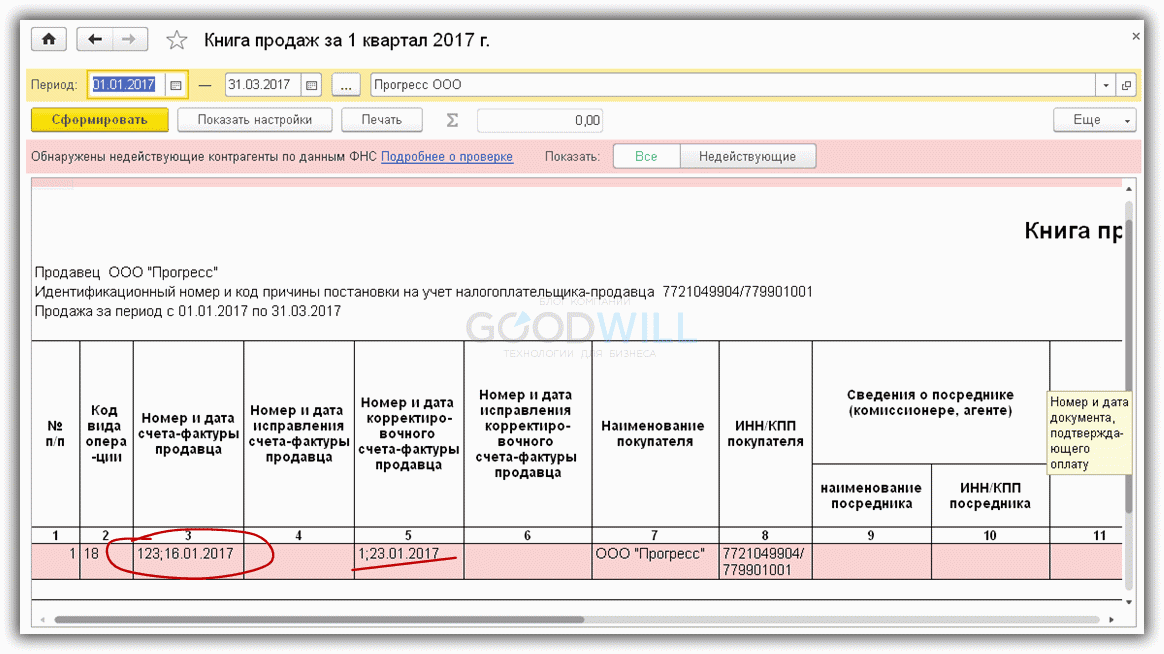

Теперь сформируем книгу покупок и книгу продаж. Проанализируем сразу оба отчета, так как при уменьшении стоимости корректировочный счет-фактура должен попасть в книгу продаж, а первичный – в книгу покупок.

Сформируем отчет «Книга покупок»(рис.6). В нем появилась строчка по контрагенту «Аквилон»

Проверим книгу продаж (рис.7). В этом отчете появилась запись о корректировочном счете-фактуре № 1 от 23.01.2017, созданном на основании счета № 123 от 16.01.2017. Все верно!

Корректировка НДС на увеличение

Теперь рассмотрим вариант с увеличением стоимости.

Получите 267 видеоуроков по 1С бесплатно:

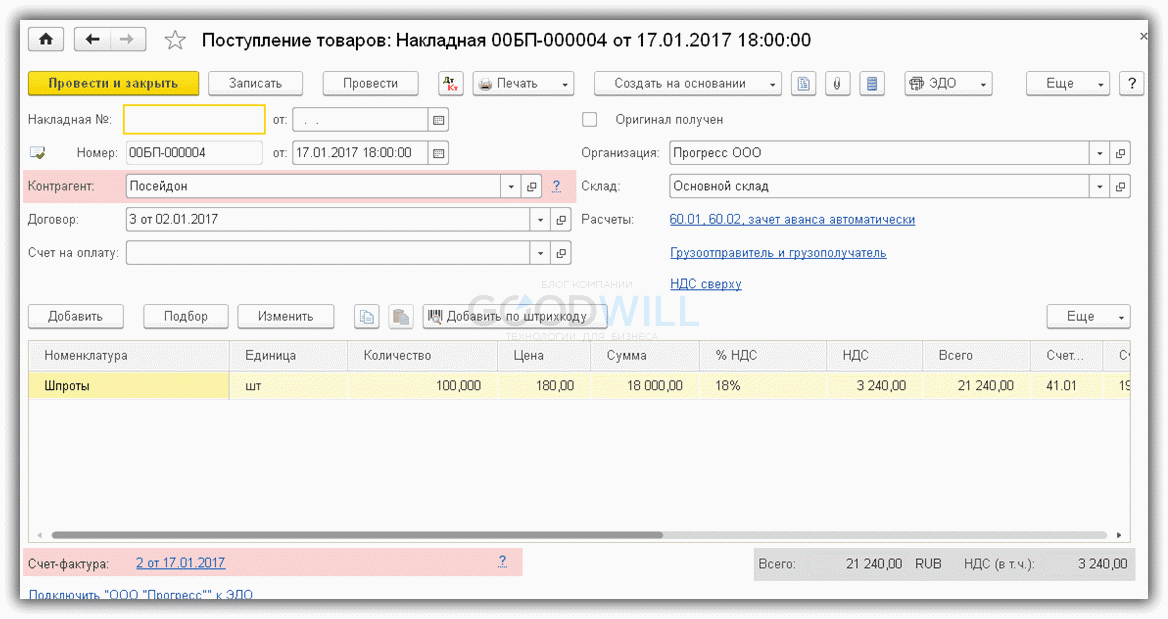

Закупаем тот же товар «Шпроты», но у другого продавца и в меньшем количестве на сумму 21 240 руб.(рис.8). По каким-то причинам продавец увеличил цену и выставил корректировочный счет. Если покупатель соглашается с новыми условиями, оформляется документ корректировки с видом операции «Корректировка по согласованию сторон». Как и в первом случае, такой документ можно сформировать прямо из приходной накладной по кнопке «Создать на основании» (рис.9).

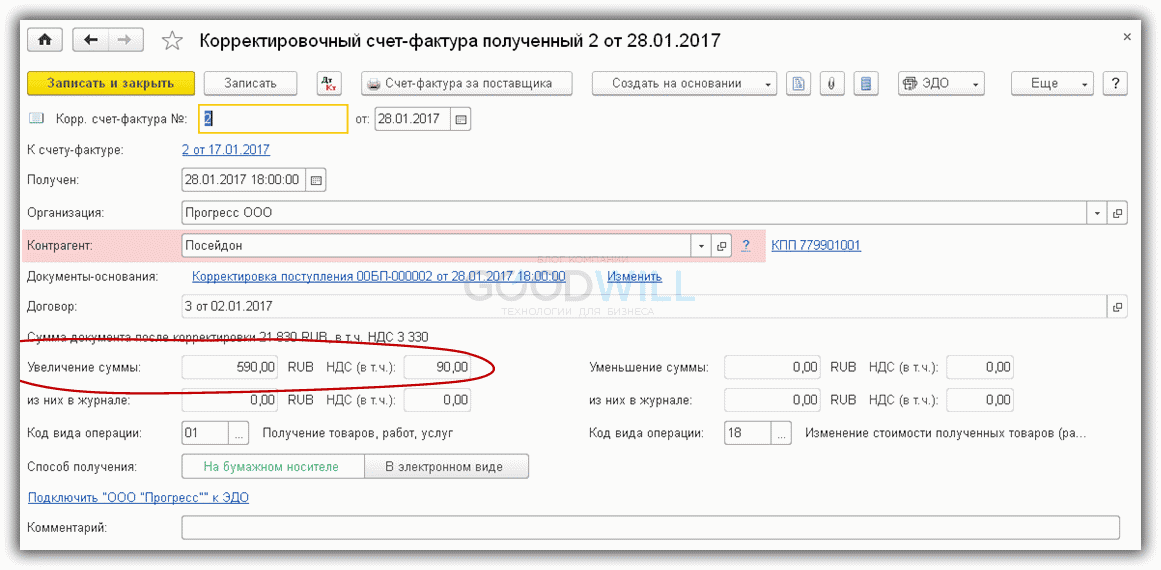

На основании корректировки поступления создается корректировочный счет-фактура (рис.10).

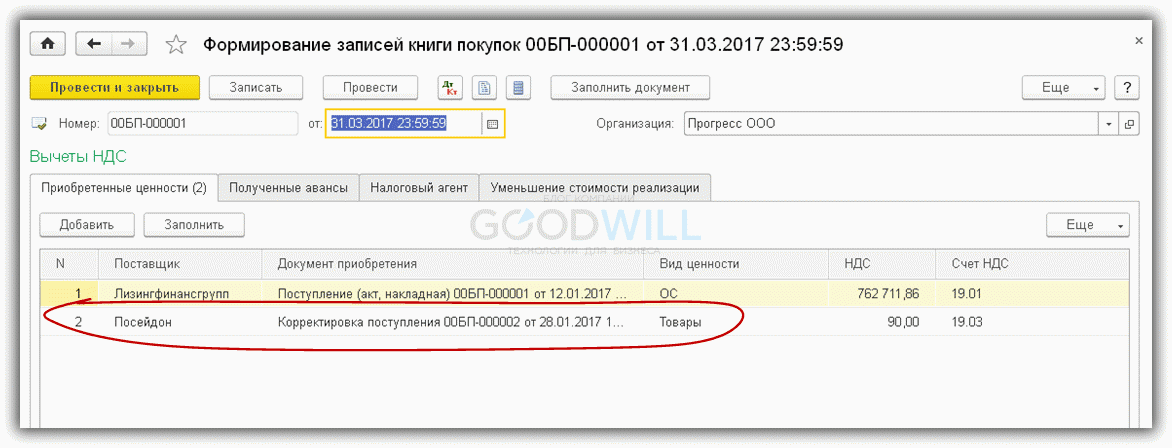

В данном случае не обойтись без регламентной операции — необходимо заполнить и провести документ «Формирование записей книги покупок» (рис.11).

Напомним, что в исходном счете-фактуре № 2 от 17.01.2017 был установлен флажок «Отразить НДС в книге покупок …», поэтому данных этого документа нет в табличной части. Зато есть запись о нашей корректировке. В результате оба счета-фактуры попадают в книгу покупок (рис.12).

Подведем итог. Уменьшение стоимости отражается в книге продаж, увеличение – в книге покупок.

Корректировка реализации в 1С 8.3

Аналогичные документы формируются, когда корректируется реализация. Но в этом случае корректировочные счета при уменьшении стоимости реализации попадают в книгу покупок, а при увеличении – в книгу продаж.

Сформируем две реализации и две корректировки по ним.

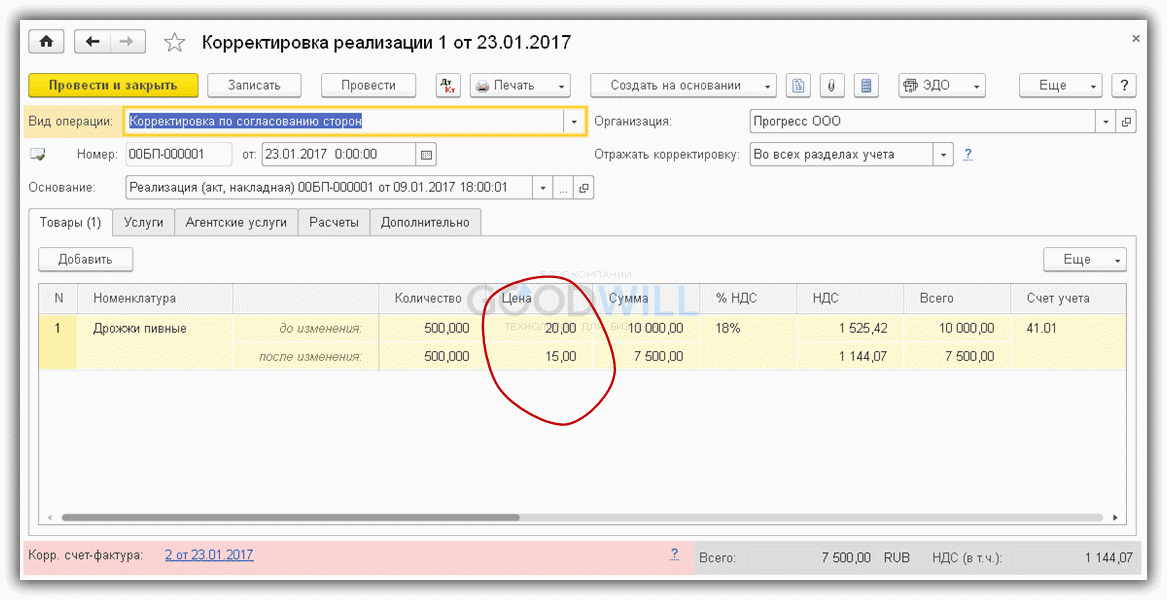

На рис. 13 видим корректировку реализации с уменьшением стоимости.

Форма корректировочного счета-фактуры «выданного» аналогична «полученному». В нем также заполняются реквизиты увеличения и уменьшения суммы (рис.14).

На рис.15 – корректировка реализации с увеличением стоимости.

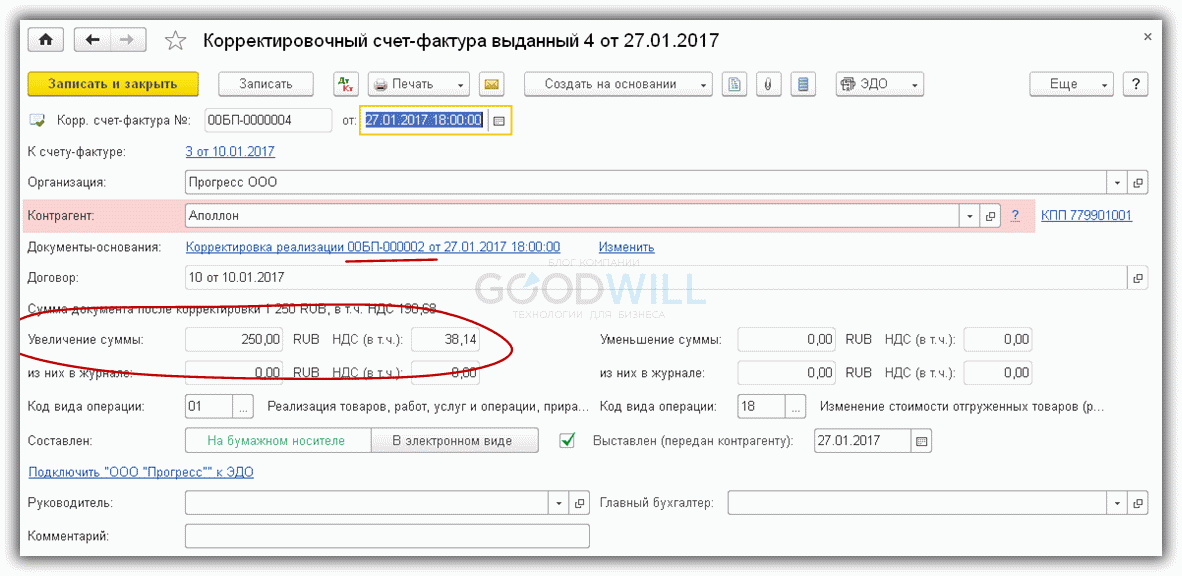

На рис.16 – корректировочный счет-фактура, сформированный на основе корректировки № 00БП-000002 (увеличение стоимости).

Проверим, в какие отчеты попали корректировочные счета-фактуры, выданные с увеличением и с уменьшением стоимости.

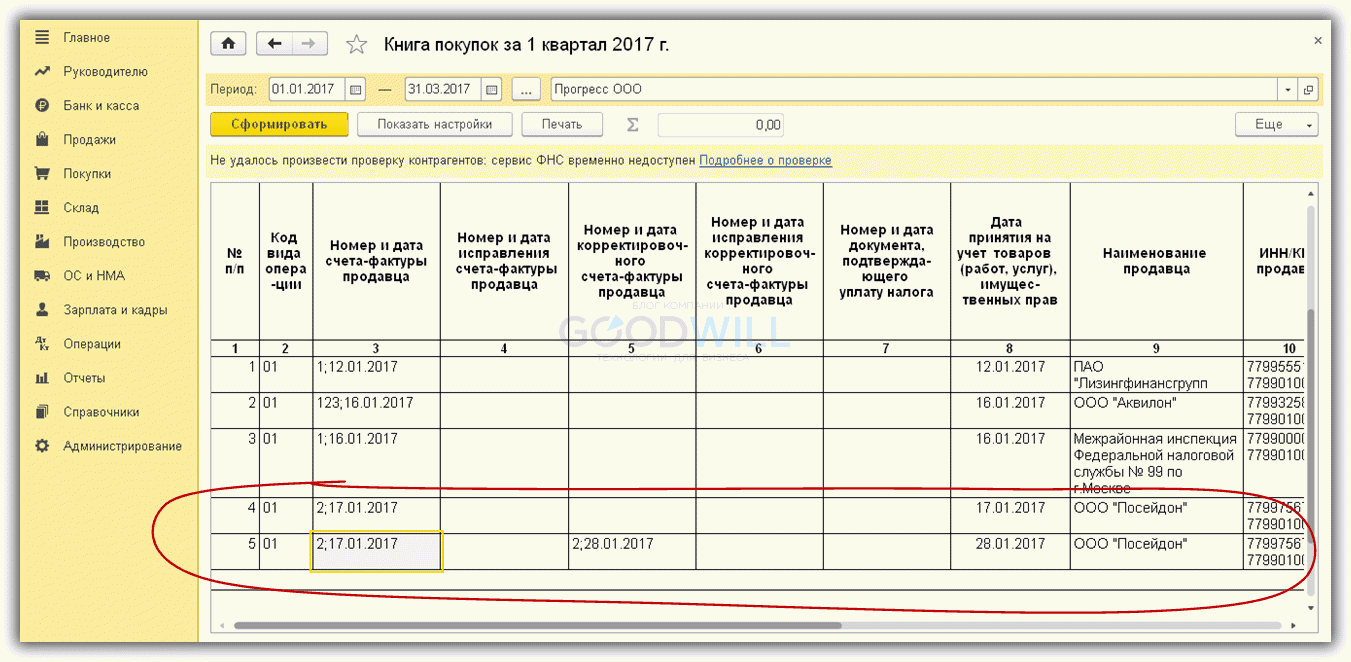

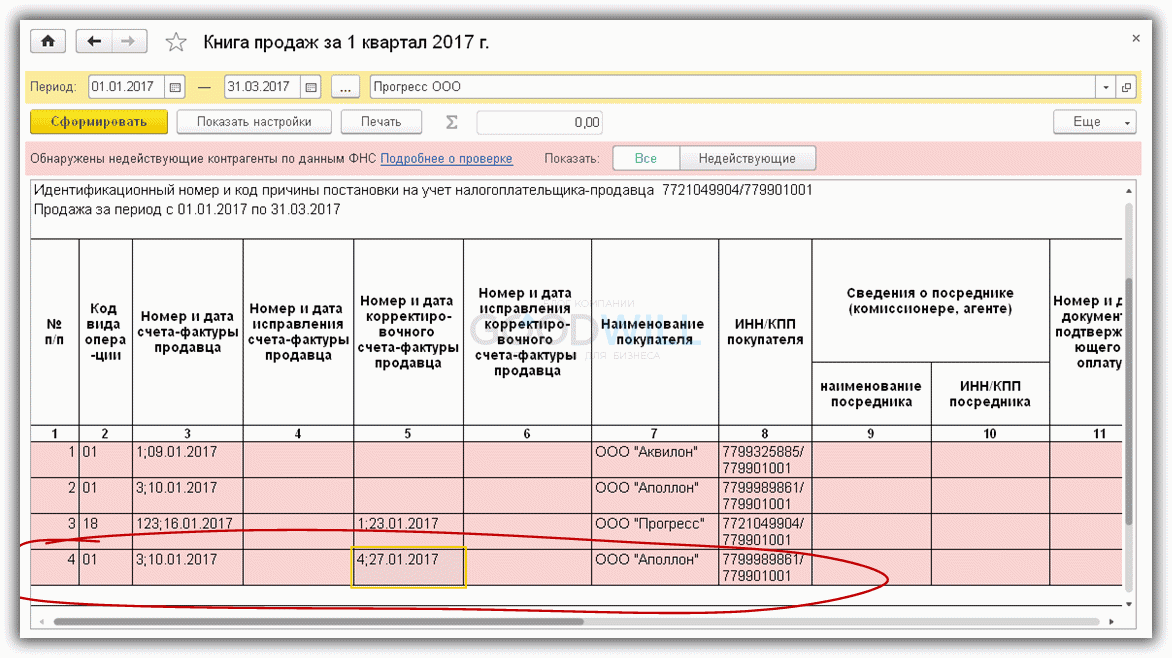

Как ожидалось, увеличение стоимости реализации отражено в книге продаж (рис.17). В этом отчете появился корректировочный счет-фактура №3 от 4 от 27.01.2017 по контрагенту «Аполлон».

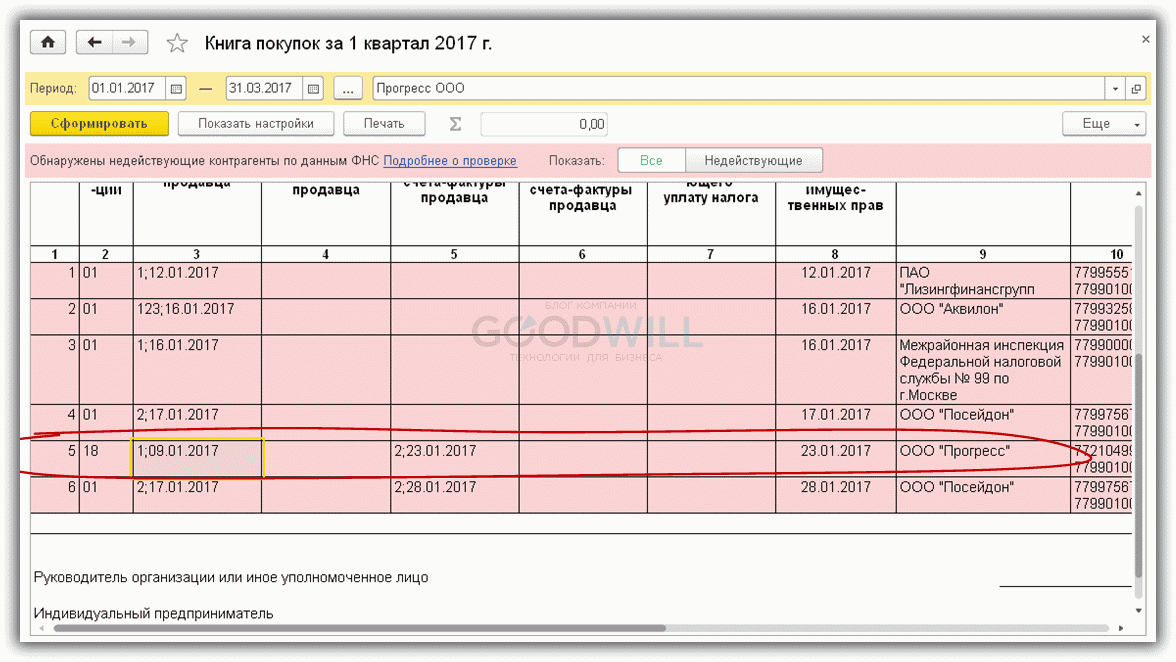

Уменьшение стоимости реализации отражено в книге покупок (рис.18). В отчете появилась строчка с корректировочным счетом-фактурой № 2 от 23.01.2017. Код операции в этом случае – 18. В колонке «Наименование продавца» значится наша организация ООО «Прогресс» вместо покупателя «Аквилон»

В заключение отметим, что перед формированием отчетов необходимо выполнить регламентные операции по НДС (рис.19).

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Конфигурации: УПП , УТ 10 , КА 1.1

Конфигурации: УПП , УТ 10 , КА 1.1

Документ Корректировка реализации создается в ситуациях, когда приходится исправлять документ отгрузки за период, по которому сдана отчетность.

У документа есть два вида операций:

- Исправление в первичных документах

- Корректировка по согласованию сторон

Плюс следует предусмотреть два направления исправлений: в сторону уменьшения и в сторону увеличения.

Кроме того, при исправлении реализаций текущего года и прошлых лет его поведение будет отличаться.

Итак, имеем восемь различных вариаций создания корректировки. Богатый выбор. Сначала опишу порядок действий — он стандартен для всех случаев, и после этого мы рассмотрим подробнее каждый случай.

Порядок корректировки реализации в УПП по шагам

Шаг 1: Документ Корректировка реализации создаем через ввод на основании Реализации товаров и услуг, которую необходимо откорректировать:

Ввод корректировки реализации в 1С УПП

Ввод корректировки реализации в 1С УПП

Заполняем и проводим документ. К особенностям заполнения мы еще вернемся ниже.

Шаг 2: Вводим счет-фактуру на основании Корректировки реализации. Счет-фактура обеспечивает корректное выполнение последующих шагов и печать исправленного счета — фактуры.

Шаг 3: Выполняем обработку Проведение документов по регистрам НДС. Этот шаг обычно выполняют в рамках процедур закрытия месяца. Его нельзя пропускать, так как сама Корректировка не изменяет регистры, отвечающие за учет НДС, а значит книги продаж и покупок без выполнения обработки не узнают о существовании наших изменений. Перейдем в интерфейс Заведующий учетом:

1С УПП корректировка реализации — проведение по НДС

1С УПП корректировка реализации — проведение по НДС

И выполним обработку за выбранный период:

1С УПП Обработка проведения по НДС

1С УПП Обработка проведения по НДС

Шаг 4: Корректировки в зависимости от вида операции могут быть учтены или в книге покупок или в книге продаж в дополнительных листах. Чтобы ничего не упустить, всегда создаем Формирование записей книги покупок и Формирование записей книги продаж. Тоже в процессе закрытия месяца.

Эти документы можно создать единовременно обработкой Формирование документов по НДС. Там же в интерфейсе заведующий учетом находим нужную нам обработку:

Корректировка реализации в 1С УПП Формирование документов по НДС

Корректировка реализации в 1С УПП Формирование документов по НДС

Потребуется заполнить настройку формирования документов по НДС. Но там ничего сложного: требуется заполнить наименование и организацию. Настройка может использоваться, если вы хотите указать расписание автоматического формирования документов. Но можно и не задавать расписание, а запустить механизм вручную:

Корректирока реализации в 1С УПП — формирование документов по НДС

Корректирока реализации в 1С УПП — формирование документов по НДС

Шаг 5: Формируем сами книги покупок и продаж и проверяем, что все корректировки попали в нужные места.

Теперь детально рассмотрим каждый случай.

1. Корректировка реализации текущего года в сторону уменьшения

Нам нужно уменьшить реализацию, отгруженную в предыдущем квартале. По нему уже сдана отчетность по НДС.

1.1. Корректировка реализации с исправлением в книге продаж

1С при первом вводе Корректировки реализации создает его с видом операции Исправление первичных документов по умолчанию. Уменьшим цену по одной строке:

Документ Корректировка реализации в 1С УПП

Документ Корректировка реализации в 1С УПП

После проведения получаем проводки:

Корректировак реализации в 1С УПП — проводки

Корректировак реализации в 1С УПП — проводки

Не забываем сформировать счет-фактуру. Она получается такого вида:

Тогда данные документа не должны добавляться в Формирование книги покупок или продаж. Поэтому после проведения документов по регистрам НДС можно смотреть результат в Книге продаж. Ставим галочку Формировать доп. листы за корректируемый период и смотрим в получившийся доп.лист:

Итак,

Корректировка с видом операции Исправление в первичных документах сторнирует суммы по документу — основанию и создает новую запись в периоде отгрузки.

1.2. Корректировка реализации с предъявлением НДС в книге покупок

Чтобы добиться такого эффекта нужно изменить вид операции документа на Корректировка по соглашению сторон:

В этом случае получаем проводки документа:

Корректировка реализации в 1С УПП — проводки

Корректировка реализации в 1С УПП — проводки

Как видим, задействуется счет 19.09 — НДС по уменьшению реализации. Такие операции отражаются в книге покупок. Счет-фактура имеет вид:

1С включит данные исправления в Формирование книги покупок:

Проводим документы по регистрам НДС и формируем книгу покупок за период корректировки:

Корректировка реализациив книге покупок 1С УПП

Корректировка реализациив книге покупок 1С УПП

Корректировка с видом операции Корректировка по соглашению сторон в сторону уменьшения учитывается в основном разделе книги покупок в периоде корректировки.

2. Корректировка реализации текущего года в сторону увеличения

Вид операции Исправление первичных документов дает в случае корректировки в сторону увеличения аналогичный результат. Корректировка отражается в доп.листе Книги продаж за период отгрузки.

Вид операции Корректировка по соглашению сторон ведет себя по-другому. Увеличим цену в первой строке документа:

в Формирование записей книги продаж документ не попадает, но при этом отражается непосредственно в основном разделе Книги продаж:

Корректировка с видом операции Корректировка по соглашению сторон в сторону увеличения учитывается в основном разделе книги продаж в периоде корректировки.

3. Корректировка реализации прошлых лет

Если вы выполняете корректировку, например, за прошлый год, необходимо определить: сдана ли уже отчетность или еще можно вносить корректировки. В зависимости от этого система учитывает операцию по — разному.

Сделаем корректировку по соглашению сторон. Переходим на закладку Дополнительно и устанавливаем, если нужно флажок:

Если период закрыт, и мы корректируем в уменьшение, то система будет оформлять изменение через счет 19.09 в корреспонденции с 91.1 прочими доходами:

Если флаг не установлен, то система попытается внести все необходимые корректировки последним днем прошлого года:

В любом случае изменения отразится в книге покупок в периоде корректировки.

Если мы корректируем в увеличение суммы, то счет 19.09 будет заменен на 68.02, а сама корректировка отразится в основном разделе книги продаж за период выполнения корректировки.

Для операции Исправления первичных документов в любом случае проводки будут оформляться через 68.02 и будут заполняться доп.листы за период отгрузки.

4. Корректировка реализации не попадает в книгу покупок или продаж

У вас где-то нарушена последовательность действий. Необходимо

У вас где-то нарушена последовательность действий. Необходимо

вернуться к пункту 1 и проверить все по шагам

Примерный чек — лист:

1. Введен ли счет — фактура для корректировки реализации?

2. Выполнили ли вы проведение по регистрам НДС после последнего

изменения документа Корректировка реализации?

3. Сформировали/ перезаполнили ли документ Формирование книги

покупок (при корректировке в сторону уменьшения)?

4. Не забыли ли установить флажок Формировать доп.листы за

корректируемый период при выводе книги продаж (при корректировке в сторону увеличения)?

5. Корректировка реализации при ордерной схеме

Есть один неприятный случай. Если вы используете ордерную схему с настройкой Списывать партии расходным ордером, то Корректировка реализации не формирует проводки. Не находит она, к сожалению, движения сделанные документом Расходный ордер на товары. Надеемся, что 1С исправит эту ошибку в ближайшее время.

Учитесь новому каждый день и меняйте свою жизнь к лучшему!

Если у вас возникли вопросы смело задавайте их :

8-800-222-67-86 звонок по России бесплатный

8-800-222-67-86 звонок по России бесплатный

+7(911)777 22 47

+7(911)777 22 47