- Улучшения арендованного имущества должны иметь неотделимый характер

- Неотделимые улучшения должны быть осуществлены с согласия арендодателя

- Право арендатора на возмещение не всегда зависит от согласия арендодателя

- Арендатору необходимо документально подтвердить факт производства неотделимых улучшений

- Арендатор имеет право на зачет стоимости неотделимых улучшений в счет арендных платежей

- Взыскание стоимости неотделимых улучшений в качестве неосновательного обогащения

- К кому предъявлять требование в случае перехода права собственности на арендованное имущество

- Правовое регулирование

- Неотделимые улучшения, произведенные с согласия арендодателя

- Если стоимость капвложений не возмещается арендодателем

- Если стоимость капвложений возмещается арендодателем

- Неотделимые улучшения, произведенные без согласия арендодателя

- Неотделимые улучшения арендованного имущества

- Что такое неотделимые улучшения жилого имущества и когда их производят

- Разъяснение: отделимые и неотделимые улучшения арендованного имущества

- Что относится к отделимым улучшениям

- Что относится к неотделимым улучшениям арендованного имущества

- Возмещение неотделимых улучшений по договору аренды

- Как ведется учет неотделимых улучшений

- Составление договора с учетом возможных неотделимых улучшений

Нередко, арендуя то или иное имущество, арендатор планирует отремонтировать или изменить его в соответствии со своими предпочтениями и потребностями осуществляемой им деятельности. При этом, осуществляя ремонт и улучшая арендованное имущество, арендатор не должен забывать о том, что он рискует потерять свои вложения, поскольку безусловного права на возмещение понесенных расходов у него нет. Условия, при которых арендатор может потребовать возмещения своих расходов на ремонт с арендодателя, сформулированы в Гражданском кодексе и выработаны в судебной практике. Подробнее — в материале.

В результате деятельности арендатора в арендуемое имущество могут быть внесены изменения. Вместе с тем понятия «изменение» и «улучшение» не тождественны. В судебной практике выделяются два основных признака улучшения имущества: изменение (повышение) качества имущества и увеличение его стоимости (см., например, постановления АС Московского округа от 18.01.2017 № Ф05-18734/2016 по делу № А40-243785/2015, от 18.05.2017 № Ф05-6311/2017 по делу № А40-247975/2015, АС Северо-Западного округа от 07.12.2017 № Ф07-14187/2017 по делу № А42-7456/2015, АС Центрального округа от 28.04.2017 № Ф10-1141/2017 по делу № А14-4575/2016). С этой точки зрения не признается улучшением ремонт, выполненный арендатором для подготовки, приспособления имущества к его собственной хозяйственной деятельности.

При оценке необходимости и разумности произведенных арендатором улучшений арендованного имущества суд будет исходить из назначения этого имущества, а не представлений арендатора об удобстве и целесообразности использования (см., например, постановление АС Уральского округа от 11.03.2015 № Ф09-628/15 по делу № А07-7487/2014). И наоборот, можно говорить об улучшении имущества в ситуации, когда проведение определенных работ необходимо с точки зрения назначения имущества или носит неотложный характер. Например, арендатор, получивший имущество в аренду без пожарной сигнализации, то есть с препятствующими его использованию недостатками (ст. 612 ГК РФ) и устранивший их, вправе рассчитывать на возмещение неотделимых улучшений (см., например, постановление АС Московского округа от 07.06.2016 № Ф05-5755/2016 по делу № А40-149471/2015). И напротив, в одном деле суд отказал арендатору, получившему пригодное для использования помещение, поскольку выполненные им работы не являлись необходимыми, а улучшения не были неотделимыми (см. решение АС Республики Башкортостан от 26.04.2013 по делу № А07-14824/2012). Также арендатору с большой вероятностью будет отказано в возмещении стоимости ремонта, восстанавливающего износ объекта в период эксплуатации (см., например, постановление АС Северо-Западного округа от 30.06.2017 № Ф07-5781/2017 по делу № А21-7367/2015).

Улучшения арендованного имущества должны иметь неотделимый характер

Правовой режим улучшений арендованного имущества, произведенных без согласия арендодателя, регулируется ст. 623 ГК РФ: отделимые улучшения являются собственностью арендатора, а улучшения, отделение которых без вреда для имущества невозможно, являются собственностью арендодателя.

Право арендатора на возмещение закреплено только в отношении неотделимых улучшений (п. 2, 3 ст. 623 ГК РФ), так как неотделимые улучшения и арендованное имущество представляют собой неделимую вещь (ст. 133 ГК РФ), право собственности на которую принадлежит арендодателю.

Отделимый характер будут иметь улучшения, в результате демонтажа которых имуществу будет причинен незначительный вред. Например, в случае с арендой нежилого помещения кондиционеры и рольставни будут отделимыми улучшениями, поскольку последствия их демонтажа арендатором не будут носить неустранимый характер и не повлекут причинение помещению несоразмерного ущерба (см., например, постановление АС Волго-Вятского округа от 22.08.2018 № Ф01-3290/2018 по делу № А28-1507/2017).

Неотделимые улучшения должны быть осуществлены с согласия арендодателя

По общему правилу п. 2 и 3 ст. 623 ГК РФ необходимым условием, позволяющим арендатору рассчитывать на возмещение, является согласие арендодателя на производство неотделимых улучшений.

Согласие арендодателя на осуществление арендатором неотделимых улучшений может быть предусмотрено как в тексте договора аренды, так и отдельно, поскольку закон не предъявляет специальных требований к его форме. Если стороны закрепляют в договоре обязанность арендатора получить предварительное согласие арендодателя на производство неотделимых улучшений, целесообразно предусмотреть порядок и сроки получения такого согласия, а также случаи, когда арендодатель может в таком согласии отказать.

Согласие арендодателя на производство арендатором неотделимых улучшений должно быть явно выраженным. Суды по-разному оценивают ситуации, когда согласие арендодателя выражено неявно.

В одном деле суд не принял в качестве доказательства получения согласия арендодателя переписку сторон о согласовании технических условий и письмо арендодателя по доработке проектной документации.

В другом деле, напротив, оценив в совокупности условие договора аренды об обязанности арендодателя «в случае досрочного прекращения договора возвратить на расчетный счет арендатора сумму, согласно смете и акту выполненных работ потраченную на перепланировку, переоборудование, капитальный ремонт», письмо арендатора в адрес управляющей компании и свидетельские показания, суд посчитал подтвержденным факт согласования работ, их стоимость и обязанность арендодателя их возместить.

Постановление АС Московского округа от 06.12.2016 № Ф05-17791/2016 по делу № А40-234853/15

Относительно предмета согласования практика исходит из того, что арендатор обязан согласовать с арендодателем конкретные виды, объемы и стоимость осуществленных работ. Вместе с тем в судебной практике встречаются и ситуации, когда в отсутствие прописанной в договоре аренды обязанности согласовывать конкретные объемы и стоимость работ суды исходят из того, что такое согласование не требуется — достаточно лишь общего условия о компенсации стоимости неотделимых улучшений (см., например, постановления АС Восточно-Сибирского округа от 27.04.2018 № Ф02-1117/2018 по делу № А58-1471/2017, АС Поволжского округа от 01.02.2016 № Ф06-4424/2015 по делу № А55-1070/2015, АС Центрального округа от 16.05.2016 № Ф10-1206/2016 по делу № А62-7435/2014).

Право арендатора на возмещение не всегда зависит от согласия арендодателя

В некоторых случаях право арендатора на возмещение стоимости неотделимых улучшений не зависит от согласия арендодателя. Например, диспозитивная норма п. 1 ст. 662 ГК РФ предусматривает, что арендатор предприятия имеет право на возмещение стоимости неотделимых улучшений независимо от разрешения арендодателя на такие улучшения.

Согласие арендодателя также не требуется, если ремонт осуществляется в связи с наличием недостатков имущества. В соответствии с п. 1 ст. 612 ГК РФ арендатор вправе предъявить арендодателю требование о возмещении своих расходов на устранение недостатков, полностью или частично препятствующих пользованию арендованным имуществом. В то же время, как следует из данной нормы, прежде чем начинать ремонт, арендатор должен обратиться к арендодателю с требованием об устранении недостатков и, если арендодатель этой обязанности не выполнит, устранить их самостоятельно с отнесением расходов на арендодателя (см., например, постановление АС Северо-Западного округа от 22.12.2015 по делу № А56-83494/2014). Если арендатор не воспользовался таким правом в течение срока действия договора, для возмещения стоимости неотделимых улучшений после прекращения договора аренды ему следует руководствоваться положениями п. 2 ст. 623 ГК РФ (см. постановление ФАС Московского округа от 30.11.2009 № КГ-А41/12487-09 по делу № А41-13704/09). Следует отметить, что речь идет об устранении таких недостатков имущества, которые не были известны арендатору при заключении договора аренды и приемке имущества по акту.

Для успешного разрешения спора арендатору потребуется доказать следующие обстоятельства:

недостатки существовали на момент приемки имущества арендатором, а не возникли в результате пользования имуществом (см., например, постановление АС Дальневосточного округа от 15.08.2016 № Ф03-3780/2016 по делу № А73-16057/2015);

недостатки не могли быть выявлены при приемке (см., например, постановление АС Северо-Западного округа от 29.08.2014 № Ф07-5727/2014 по делу № А26-4511/2013);

арендатор обращался к арендодателю с требованием устранить недостатки (см., например, постановление АС Уральского округа от 05.05.2016 № Ф09-4186/16 по делу № А50-7555/2015).

Еще одна ситуация, когда согласие арендодателя на ремонт не требуется, предусмотрена п. 1 ст. 616 ГК РФ: нарушение арендодателем обязанности по производству капитального ремонта дает арендатору право произвести капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью, и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы. В этом случае арендатору потребуется доказать, что арендодатель уклонялся от его проведения (см., например, постановления АС Волго-Вятского округа от 16.12.2015 № Ф01-5080/2015 по делу № А11-10318/2014, АС Поволжского округа от 19.04.2017 № Ф06-19931/2017 по делу № А65-21813/2016).

В одном деле арендатору было отказано в возмещении стоимости неотделимых улучшений, поскольку условиями договора не была предусмотрена обязанность арендодателя по проведению ремонта. Как отметил суд, стороны договора аренды вправе по своему усмотрению установить, за чей счет подлежит осуществлению капитальный ремонт арендуемого имущества, в том числе установить порядок и условия его проведения. Обязанность в проведении капитального ремонта объекта может быть возложена на арендодателя. И в данном споре, исходя из анализа условий договора аренды, такая непосредственная обязанность на арендодателя возложена не была. Арендодатель не скрывал состояние имущества и не создавал препятствий в его осмотре при заключении договора, истец до заключения договора располагал сведениями о реальном состоянии помещения. При этом акт приема-передачи нежилого помещения не содержал сведений о необходимости проведения капитального ремонта, а доказательств невозможности использования помещения по целевому назначению без проведения неотложного капитального ремонта представлено не было.

Постановление АС Центрального округа от 12.09.2017 № Ф10-34/2017 по делу № А09-12793/2014

Арендатору необходимо документально подтвердить факт производства неотделимых улучшений

В качестве документов, подтверждающих расходы арендатора на производство неотделимых улучшений, судом могут быть приняты акты выполненных работ, справки выполненных работ, договор с подрядной организацией (см., например, постановления АС Центрального округа от 16.05.2016 № Ф10-1206/2016 по делу № А62-7435/2014, АС Поволжского округа от 01.02.2016 № Ф06-4424/2015 по делу № А55-1070/2015).

Следует отметить, что возмещению подлежат не расходы арендатора на производство неотделимых улучшений, а стоимость самих улучшений с учетом амортизации; стоимость неотделимых улучшений определяется на ту же дату, что и стоимость имущества, с учетом их фактического состояния, износа, степени повреждения (см., например, постановление АС Западно-Сибирского округа от 27.09.2016 № Ф04-3851/2016 по делу № А70-14554/2014).

Арендатор имеет право на зачет стоимости неотделимых улучшений в счет арендных платежей

По общему правилу, следующему из содержания п. 2 ст. 623 ГК РФ, право на возмещение стоимости неотделимых улучшений возникает у арендатора после прекращения договора аренды.

В соответствии с п. 8 информационного письма Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований», если иное не предусмотрено договором, арендатор имеет право после прекращения договора аренды зачесть в счет арендных платежей стоимость неотделимых улучшений, произведенных с согласия арендодателя за счет собственных средств (п. 2 ст. 623 ГК РФ). Пункт 2 ст. 623 ГК РФ не обуславливает возникновение данного права наличием отдельного соглашения или судебного акта о взыскании сумм, израсходованных на неотделимые улучшения (см. постановление ФАС Московского округа от 02.08.2010 № КГ-А41/7695-10-П по делу № А41-17895�8). При этом возможность проведения такого зачета может быть утрачена в результате неправомерных действий арендатора, например, когда им в нарушение условий договора не была согласована проектно-сметная документация (см. постановление ФАС Уральского округа от 06.12.2012 № Ф09-12022/12 по делу № А34-8829/2011).

В случае когда арендатор, являющийся субъектом малого или среднего предпринимательства, имеет право выкупа арендованного государственного или муниципального имущества, стоимость неотделимых улучшений зачитывается в качестве выкупной цены на дату подачи арендатором заявления (подробнее читайте в материале «Субъект малого бизнеса хочет приватизировать арендуемое имущество: как оспорить предложенную собственником цену выкупа?», «ЭЖ-Юрист», 2018, № 13). В этом случае оценка стоимости неотделимых улучшений проводится на дату подачи арендатором заявления о выкупе.

Взыскание стоимости неотделимых улучшений в качестве неосновательного обогащения

Согласно правовой позиции ВАС РФ, если при наличии между сторонами только предварительного договора о последующем заключении договора аренды будущий арендодатель фактически допустил арендатора в здание до окончания строительства и не возражал против проведения им работ, в результате которых имущество приобрело дополнительные качественные характеристики, что привело к увеличению его стоимости, арендодатель, не оплативший приобретение таких улучшений, тем самым неосновательно обогатился за счет арендатора (см. постановление Президиума ВАС РФ от 17.07.2007 № 3056/07 по делу № А40-29633/2006-209). Таким образом, в случаях, когда соблюден ранее упомянутый критерий нужности улучшений для хозяйственной деятельности арендодателя, суд может удовлетворить требование арендатора о взыскании стоимости произведенных улучшений в качестве неосновательного обогащения (см., например, постановления АС Дальневосточного округа от 23.09.2014 № Ф03-3808/2014 по делу № А59-4269/2013, АС Восточно-Сибирского округа от 07.06.2018 № Ф02-1821/2018 по делу № А74-7854/2016).

Арендатору может быть отказано в возмещении стоимости неотделимых улучшений, если будет доказана его недобросовестность (п. 5 ст. 10 ГК РФ, п. 1 постановления Пленума ВС РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»). Отметим, что п. 2. ст. 662 ГК РФ прямо предусматривает возможность освобождения арендодателя от обязанности возместить арендатору стоимость улучшений, если он докажет, что издержки арендатора на эти улучшения повышают стоимость арендованного имущества несоразмерно улучшению его качества и/или эксплуатационных свойств или при осуществлении таких улучшений были нарушены принципы добросовестности и разумности.

К кому предъявлять требование в случае перехода права собственности на арендованное имущество

Практика по этому вопросу неоднородна. С одной стороны, право арендатора на возмещение стоимости неотделимых улучшений не обладает свойством следования (ст. 617 ГК РФ), и требование арендатора о возмещении стоимости должно быть адресовано к предыдущему собственнику объекта. Иными словами, факт продажи имущества в улучшенном состоянии не означает возникновение у нового собственника неосновательного обогащения (см., например, постановление АС Волго-Вятского округа от 24.03.2017 № Ф01-540/2017 по делу № А82-17718/2015). А с другой стороны, право требовать возмещения стоимости неотделимых улучшений объекта аренды, произведенных арендатором в период действия договора аренды, возникает у последнего непосредственно в отношении лица, для которого эти улучшения имеют финансовый интерес, то есть в отношении нового собственника имущества (см. постановление АС Западно-Сибирского округа от 16.06.2017 № Ф04-2094/2017 по делу № А81-3943/2016).

Также с нового собственника может быть взыскана стоимость неотделимых улучшений, если их стоимость не включалась в цену имущества по договору купли-продажи (см., например, постановление ФАС Западно-Сибирского округа от 05.02.2014 по делу № А46-9961/2012).

Нередко стороны договора аренды предусматривают, что неотделимые улучшения передаются в собственность арендодателя без возмещения арендатору их стоимости, то есть безвозмездно. В этом случае арендатору следует обратить внимание на позицию налоговых органов, считающих, что безвозмездная передача неотделимых улучшений арендодателю является реализацией и облагается НДС. Такой подход поддержала и высшая судебная инстанция (см. Определение ВС РФ от 15.07.2015 № 306-КГ15-7133 по делу № А65-13722/2014).

Таким образом, для того чтобы у арендатора была возможность реализовать право на возмещение понесенных расходов, в договоре, как минимум, не должно быть условия об обратном. Целесообразность неотделимых улучшений следует оценивать с точки зрения назначения имущества и возможности его использовать без проведения соответствующих работ. Арендатор будет вправе рассчитывать на возмещение стоимости неотделимых улучшений, если факт производства работ будет надлежащим образом подтвержден.

Автор: Е. Л. Ермошина

Обязанности сторон договора аренды по содержанию арендованного имущества установлены в § 1 «Общие положения об аренде» гл. 34 ГК РФ. Согласно ст. 616 ГК РФ производить за свой счет капитальный ремонт переданного в аренду имущества обязан арендодатель (п. 1), а арендатор – поддерживать имущество в исправном состоянии, осуществлять за свой счет текущий ремонт и нести расходы на содержание имущества (п. 2). При этом сделана оговорка «если иное не установлено законом или договором аренды».

Кроме того, ст. 623 ГК РФ предусматривает такое понятие, как улучшения арендованного имущества, которые могут быть отделимыми или неотделимыми.

Улучшения, отделяемые от арендуемого имущества без вреда для него, признаются отделимыми. По окончании срока аренды они могут быть демонтированы. Отделимые улучшения являются собственностью арендатора (если иное не предусмотрено договором аренды) и для целей налогового учета у арендатора признаются отдельным объектом ОС или включаются в его текущие расходы как материальные затраты (в зависимости от стоимости и срока использования улучшений).

Как правило, учет отделимых улучшений у арендатора не вызывает вопросов на практике. Чего нельзя сказать об учете улучшений неотделимых[1], о которых и пойдет речь в данной статье.

Правовое регулирование

В связи с тем, что неотделимые улучшения становятся неотъемлемой частью арендованного имущества, для их производства требуется согласие арендодателя, поскольку последний может быть не заинтересован в них.

Если арендодатель дает согласие на такие улучшения, он обязуется принять назад вещь в измененном состоянии, при котором она обладает уже более высокой стоимостью, и возместить арендатору понесенные им расходы. Последние должны быть разумными и необходимыми.

Порядок определения права собственности на неотделимые улучшения арендованного имущества и возмещения их стоимости предусмотрен п. 2, 3 ст. 623 ГК РФ. В силу того, что неотделимые улучшения невозможно отделить от самого объекта аренды, они в любом случае признаются собственностью арендодателя и переходят к нему либо по окончании срока аренды, либо сразу же по окончании работ по производству этих улучшений (по соглашению сторон).

Осуществленные неотделимые улучшения не являются собственностью арендатора, а принадлежат арендодателю. То есть в данном случае отдельный объект основных средств у арендатора не возникает.

Возмещение стоимости неотделимых улучшений возможно только в том случае, когда они были произведены с согласия арендодателя, – если иное не предусмотрено договором аренды (п. 2 ст. 623 ГК РФ). В противном случае (улучшения заранее не оговорены в договоре) они признаются собственностью арендодателя, который не обязан компенсировать их стоимость арендатору. Кроме того, если в договоре аренды прописано условие, согласно которому арендатор обязан производить все улучшения арендованного имущества за свой счет, арендодатель освобождается от обязанности возмещать арендатору стоимость всех произведенных им улучшений.

Итак, порядок налогового учета неотделимых улучшений арендованного имущества, осуществленных арендатором, зависит от того:

- давал ли арендодатель согласие на улучшение арендованного имущества;

- возмещает ли арендодатель стоимость произведенных улучшений.

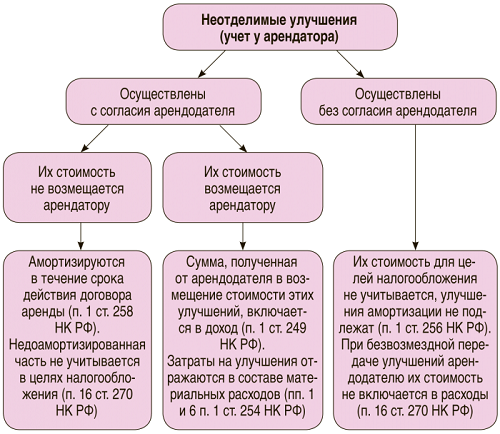

Неотделимые улучшения, произведенные с согласия арендодателя

Капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя, признаются амортизируемым имуществом на основании п. 1 ст. 256 НК РФ.

Как следует из п. 1 ст. 258 НК РФ, амортизация капитальных вложений в арендованные объекты основных средств, названные в абз. 1 п. 1 ст. 256 НК РФ, начисляется той стороной, которая фактически несет затраты на неотделимые улучшения. Если арендодатель возмещает арендатору стоимость улучшений, то он и начисляет амортизацию в общем порядке. Если не возмещает – амортизационные отчисления производятся арендатором в порядке, указанном в данной норме.

Если стоимость капвложений не возмещается арендодателем

Первоначальная стоимость имущества в виде неотделимых улучшений формируется согласно п. 1 ст. 257 НК РФ. В нее включаются расходы на их сооружение, изготовление и доведение до состояния, пригодного для эксплуатации (без учета НДС и акцизов).

Амортизация начисляется с 1-го числа месяца, следующего за месяцем, в котором эти капитальные вложения были введены в эксплуатацию, до окончания действия договора аренды (п. 3, 5 ст. 259.1 НК РФ). Дата ввода в эксплуатацию капвложений должна быть подтверждена соответствующими документами – актами приемки-сдачи выполненных работ по арендуемому имуществу и введения соответствующих улучшений в эксплуатацию (Письмо Минфина России от 21.08.2009 № 03-03-06/2/158).

В силу п. 1 ст. 258 НК РФ капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с Классификацией ОС[2].

Итак, амортизационные отчисления производятся арендатором:

- в течение срока действия договора аренды;

- исходя из месячной суммы амортизации, рассчитанной с учетом СПИ либо самого арендуемого имущества, либо его неотделимых улучшений[3].

Если в Классификации ОС для конкретных капитальных вложений срок полезного использования не установлен, надо руководствоваться положением п. 6 ст. 258 НК РФ, согласно которому в этом случае СПИ определяется налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (Письмо Минфина России от 13.04.2010 № 03-03-06/2/75).

ООО «Арендодатель» заключило с ООО «Арендатор» договор аренды торгового помещения сроком на два года (с 1 января 2015 года по 31 декабря 2016 года).

Арендатору понадобилось произвести установку грузового лифта. По условиям договора указанное неотделимое улучшение осуществляется за счет арендатора и в дальнейшем стоимость улучшения ему не возмещается.

Лифт был введен в эксплуатацию в марте 2015 года. Первоначальная стоимость объекта амортизируемого имущества в виде неотделимого улучшения равна 148 000 руб.

В соответствии с Классификацией ОС лифт грузовой обычный (код 14 2915263 2 ОКОФ) относится к третьей амортизационной группе (срок полезного использования – свыше трех лет до пяти лет включительно). СПИ установлен как 37 месяцев.

В учетной политике арендатора для целей налогообложения закреплен линейный метод начисления амортизации по основным средствам. Ежемесячная сумма начисленной амортизации по данному объекту имущества равна 4 000 руб. (148 000 руб. / 37 мес.).

Начиная с апреля 2015 года по декабрь 2016 года включительно (21 мес.) арендатор имеет право ежемесячно включать эту сумму в состав расходов, учитываемых в налоговой базе по налогу на прибыль.

В течение срока действия договора аренды из общей суммы произведенных капитальных вложений будет отражено в составе расходов 84 000 руб. (4 000 руб. x 21 мес.).

По окончании договора аренды (если он не будет пролонгирован) оставшуюся сумму расходов в размере 64 000 руб. (148 000 — 84 000) арендатор не сможет включить в расходы, уменьшающие налогооблагаемую прибыль.

Таким образом, арендатору предоставлено право учитывать расходы в виде амортизации на сумму капитальных вложений, произведенных в форме неотделимых улучшений, на период действия договора аренды.

По окончании срока договора аренды арендатор прекращает начисление амортизации по амортизируемому имуществу в виде капитальных вложений в форме неотделимых улучшений для целей налогообложения (см. письма Минфина России от 13.05.2013 № 03-03-06/2/16376, от 04.02.2013 № 03-03-06/2/2269, от 03.08.2012 № 03-03-06/1/384, от 04.04.2012 № 03-03-06/1/179).

Итак, если СПИ арендованного объекта больше срока договора аренды и часть стоимости капитальных вложений в виде неотделимых улучшений не будет самортизирована (то есть арендатор не сможет признать часть расходов на произведенные неотделимые улучшения), по окончании срока договора аренды арендатор должен прекратить начисление амортизации по осуществленным неотделимым улучшениям арендованного имущества. Однако, в случае если договор аренды будет пролонгирован, арендатор сможет продолжить начисление амортизации в установленном порядке. Это отметил Минфин в Письме от 03.05.2011 № 03-03-06/2/75. В нем даны следующие разъяснения.

Согласно п. 2 ст. 621 ГК РФ, если арендатор продолжает пользоваться имуществом после истечения срока договора при отсутствии возражений со стороны арендодателя, договор считается возобновленным на тех же условиях на неопределенный срок.

Как следует из п. 2 ст. 610 ГК РФ, в случае заключения договора на неопределенный срок каждая из сторон вправе в любое время отказаться от договора, заранее предупредив об этом другую сторону.

Таким образом, если арендатор продолжает пользоваться имуществом после истечения срока договора аренды при отсутствии возражений со стороны арендодателя, договор считается заключенным на неопределенный срок, а арендатор продолжает начислять амортизацию по капитальным вложениям в арендованное имущество до тех пор, пока одна из сторон не объявит о расторжении договора аренды.

Продолжение начисления амортизации возможно только при пролонгировании договора.

Если же действие договора заканчивается, между арендодателем и арендатором подписывается передаточный акт, после чего аренда возобновляется (подписывается новый договор). В этом случае начисление амортизации по неотделимым улучшениям в целях налогообложения прибыли должно быть прекращено в порядке, определенном гл. 25 НК РФ, то есть с первого числа месяца, следующего за месяцем окончания срока действия первого договора аренды (см. письма Минфина России от 04.02.2013 № 03-03-06/2/2269, от 21.11.2012 № 03-03-06/1/601 и ФНС России от 13.07.2009 № 3-2-06/76).

Несколько слов о возможности применения амортизационной премии по неотделимым улучшениям арендованного имущества.

Контролирующие органы считают, что правила использования амортизационной премии в размере 10% (30%) на арендатора не распространяются, объясняя это тем, что произведенные арендатором неотделимые улучшения являются неотъемлемой частью арендованного имущества и не остаются на балансе у арендатора, а также принимая во внимание, что для капитальных вложений в арендованные объекты основных средств ст. 258 НК РФ установлен особый порядок начисления амортизации (см. письма Минфина России от 12.10.2011 № 03-03-06/1/663, от 09.02.2009 № 03-03-06/2/18).

В арбитражной практике есть примеры, когда судьи придерживаются иной точки зрения: капитальные вложения в форме неотделимых улучшений арендованного имущества, произведенные арендатором (если такие расходы не возмещаются арендодателем), признаются у арендатора амортизируемым имуществом. На такое имущество распространяются в том числе правила п. 9 ст. 258 НК РФ, в котором предусмотрено право на применение амортизационной премии и прописан порядок ее применения.

При этом положения гл. 25 НК РФ не содержат запрета или ограничений в отношении использования арендатором амортизационной премии к капитальным вложениям в арендованное имущество (см. постановления АС СКО от 29.10.2014 по делу № А53-17381/2013, ФАС МО от 03.06.2014 № Ф05-5053/2014 по делу № А40-86219/13[4], от 02.02.2011 по делу № КА-А40/15635-10, ФАС ВСО от 18.01.2012 по делу № А74-956/2011.

Арендатору предоставлено право учитывать расходы в виде амортизации на сумму капитальных вложений, произведенных в форме неотделимых улучшений, на период действия договора аренды.

Пунктом 1 ст. 617 ГК РФ предусмотрено, что переход права собственности на сданное в аренду имущество к другому лицу не является основанием для изменения или расторжения договора аренды. Если в течение срока договора аренды сменился собственник арендованного имущества (договор действует на тех же условиях), арендатор продолжает начислять амортизацию по капитальным вложениям в арендованное имущество (письма Минфина России от 22.02.2013 № 03-03-06/2/5003, от 20.10.2009 № 03-03-06/1/677).

В заключение данного раздела несколько слов об арендуемом имуществе, находящемся в обособленном подразделении. Напомним, что особенности исчисления и уплаты налога на прибыль организациями, имеющими ОП, установлены ст. 288 НК РФ. При определении доли прибыли, приходящейся на обособленное подразделение, рассчитывается показатель удельного веса остаточной стоимости амортизируемого имущества этого подразделения соответственно в остаточной стоимости амортизируемого имущества, исчисленной согласно п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

По мнению финансистов (письма от 23.05.2014 № 03-03-рз/24791, от 20.04.2011 № 03-03-06/2/66, от 06.10.2010 № 03-03-06/1/633), для целей применения ст. 288 НК РФ учитывается только остаточная стоимость ОС налогоплательщика. При этом остаточная стоимость иного амортизируемого имущества (капитальных вложений в форме неотделимых улучшений в арендованное имущество) при определении указанного показателя не учитывается.

Если стоимость капвложений возмещается арендодателем

Договором аренды может быть предусмотрено, что арендодатель компенсирует арендатору стоимость произведенных им неотделимых улучшений.

Неотделимые улучшения могут быть переданы арендодателю сразу же по завершении работ по улучшению либо по окончании срока действия договора аренды. В зависимости от даты передачи арендодатель может компенсировать их стоимость арендатору по истечении срока аренды или в период действия договора. Сделать это можно, переведя денежные средства на счет арендатора либо зачислив в счет арендной платы.

Все вопросы, касающиеся порядка, сроков передачи неотделимых улучшений и возмещения их стоимости, стороны оговаривают в договоре аренды.

Согласно п. 1 ст. 258 НК РФ капитальные вложения в арендованные объекты основных средств, стоимость которых арендодатель компенсирует арендатору, амортизируются арендодателем.

Для арендатора неотделимые улучшения, выполненные по согласованию с арендодателем и возмещаемые им, не являются амортизируемым имуществом, и он не вправе начислять амортизацию по таким улучшениям в налоговом учете.

Сумма полученного возмещения расходов на капитальный ремонт и (или) неотделимые улучшения арендованного имущества признается арендатором для целей налогообложения прибыли в составе выручки от реализации (Письмо Минфина России от 18.03.2008 № 03-03-09/1/195). Дата получения дохода – момент передачи неотделимых улучшений по акту приемки-передачи или день возврата улучшенного арендованного имущества.

Что касается затрат арендатора на неотделимые улучшения, их следует рассматривать как произведенные в процессе выполнения работ для арендодателя (письма Минфина России от 13.12.2012 № 03-03-06/1/651, от 29.05.2007 № 03-03-06/1/334).

Если налогоплательщик получает частичное возмещение стоимости произведенных неотделимых улучшений арендованного имущества, сумма полученного возмещения учитывается для целей налогообложения прибыли в составе доходов от реализации.

В течение срока действия договора аренды арендатор вправе начислять амортизацию на капитальные вложения в форме неотделимых улучшений, произведенных им с согласия собственника имущества, в части затрат, не компенсируемых арендодателем (Письмо Минфина России от 30.07.2010 № 03-03-06/2/134).

В качестве примера приведем Постановление ФАС ЗСО от 30.05.2014 по делу № А45-12766/2013. В нем рассматривался налоговый спор между инспекцией и арендатором, который произвел улучшения арендуемого имущества с согласия арендодателя, а именно: устройство перегородок, полов, подвесного потолка, сантехнические работы, монтаж потолка, окон, монтаж системы противопожарной сигнализации, пожаротушения и системы оповещения, реконструкцию системы вентиляции и кондиционирования воздуха.

Затраты на производство улучшений (капитальные вложения в арендованные объекты основных средств) аккумулировались арендатором на счете 08, по результатам выполненных работ налогоплательщиком сформированы новые объекты ОС, которые были учтены на счете 01. По данным объектам ОС до момента передачи арендодателю начислялась амортизация, суммы которой отражались в составе расходов, уменьшающих облагаемую базу по налогу на прибыль.

Стороны подписали соглашение о расторжении договора аренды. В одном из пунктов они определили стоимость произведенных арендатором улучшений, из которых стоимость неотделимых улучшений сформирована сторонами договора за минусом сумм начисленной амортизации и составила порядка 11,5 млн руб.

По условиям соглашения арендодатель обязуется компенсировать арендатору затраты на произведенные им улучшения.

Арендатор передал арендодателю осуществленные им улучшения по актам приема-передачи здания, последний перечислил сумму в размере их стоимости.

Сумма переданных неотделимых улучшений (11,5 млн руб.) была списана арендатором с кредита счета 01 в дебет счета 76. При этом в доходах от реализации она не была учтена.

Согласно п. 1 ст. 38 НК РФ объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Поскольку передаваемые арендодателю неотделимые улучшения имеют стоимостную и физическую характеристики, сторонами определена их остаточная стоимость, которую арендодатель перечислил арендатору, их передача является реализацией и подлежит включению в налоговую базу по исчислению НДС и налога на прибыль.

Неотделимые улучшения, произведенные без согласия арендодателя

Арендатор, который осуществил неотделимые улучшения арендованного имущества, не получив на это согласие арендодателя, не вправе требовать от него возмещения стоимости улучшений. Об этом говорится в п. 3 ст. 623 ГК РФ. Если неотделимые улучшения произведены без согласия собственника, то последний может потребовать привести свое имущество в первоначальное состояние либо принять имущество с улучшениями, но не возместить их стоимость арендатору.

Согласно п. 1 ст. 256 НК РФ капитальные вложения в форме неотделимых улучшений в арендованные объекты основных средств включаются в состав амортизируемого имущества, только если эти улучшения были согласованы с арендодателем. Поэтому в налоговом учете арендатора неотделимые улучшения, осуществленные без согласия арендодателя, не подлежат амортизации.

Поскольку неотделимые улучшения неразрывно связаны с арендованным имуществом, по окончании договора аренды они переходят к арендодателю, который получает их безвозмездно. На основании п. 16 ст. 270 НК РФ стоимость безвозмездно переданного имущества и расходы, связанные с такой передачей, не учитываются в целях налогообложения. Значит, арендатор не может признать стоимость неотделимых улучшений в составе расходов, уменьшающих налогооблагаемую прибыль. Данный вывод, к примеру, следует из Письма Минфина России от 17.12.2015 № 03-07-11/74085.

Аналогичное мнение высказывают и арбитры (см. постановления АС СКО от 24.03.2016 № Ф08-410/2016 по делу № А53-1989/2015, ФАС ПО от 16.08.2013 по делу № А55-28526/2012).

Мы рассмотрели порядок учета у арендатора неотделимых улучшений арендованных ОС в зависимости от наличия согласия арендодателя на их проведение и компенсации затрат. Представим все вышеизложенное в виде схемы.

[1] Улучшения считаются неотделимыми, если их отделение нанесет вред имуществу арендодателя.

[2] Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 № 1.

[3] Последний вариант особенно целесообразно учитывать в ситуациях, когда неотделимые улучшения производятся в отношении объектов недвижимости, СПИ которых могут в разы превышать СПИ самого неотделимого улучшения.

[4] Определением ВС РФ от 09.09.2014 № 305-КГ14-1382 отказано в передаче кассационной жалобы для рассмотрения Судебной коллегией по экономическим спорам ВС РФ.

Неотделимые улучшения арендованного имущества

При длительном сроке аренды частного дома, квартиры, коммерческого помещения и другого объекта часто арендаторы могут производить неотделимое улучшение недвижимого имущества . О том, что это такое, в каких случаях улучшения отделимы и как получить компенсацию, расскажем в статье.

Что такое неотделимые улучшения жилого имущества и когда их производят

Согласно ГК РФ , неотделимые улучшения — те улучшения, которые невозможно изъять без вреда для основного имущества, принадлежащего арендодателю . Другими словами, это — то, что арендатор не сможет забрать с собой, не навредив при этом объекту.

Неотделимые улучшения квартиры по ГК РФ — это:

🔸 улучшения, которые невозможно изъять без вреда имуществу;

🔸 вложения , повышающие ценность арендуемого объекта;

🔸 улучшения, выполненные с согласия собственника недвижимости .

Если какие-либо капитальные работы выполняются без согласия арендодателя — собственника недвижимости, они тоже попадают под законодательное определение неотделимого улучшения, но не компенсируются арендодателем.

Неотделимые улучшения помещения принадлежат собственнику объекта, потому что их невозможно изъять. Но оплачивает их обычно арендодатель. Чаще всего улучшения производят при длительном сроке аренды, когда хотят улучшить условия для бизнеса или проживания. Например:

🔹 Делают капитальный ремонт в частном доме с трещинами, кривыми стенами, старыми стеклопакетами.

🔹 Проводят коммуникации в офисное помещение — водопровод, электричество, отопление.

🔹 Утепляют фасад складских помещений, устанавливают кран-балку для перемещения товаров.

🔹 Достраивают незаконченное здание торгового центра на арендуемом земельном участке.

Во всех вышеперечисленных примерах арендаторы произвели неотделимое улучшение — они не смогут забрать с собой ремонт, коммуникации, утепление фасада и достроенный этаж. Во-первых, это слишком накладно. Во-вторых, принесет вред имуществу арендодателя.

Разъяснение: отделимые и неотделимые улучшения арендованного имущества

Под понятием улучшения имущества выступают любые качественные изменения объекта, повышающие его ценность. Улучшение может быть направлено на расширение функциональности объекта, его усовершенствование, повышение технических характеристик, улучшение свойств и другие цели. Гражданский кодекс выделяет два типа улучшений — отделимые и неотделимые.

Что относится к отделимым улучшениям

Отделимые улучшения — те, которые можно изъять без вреда для имущества арендодателя. Они являются собственностью арендатора, после окончания срока аренды он забирает их. Например, к отделимым улучшениям относятся:

🏮 Приобретенная мебель — кровати, тумбочки, столы, шкафы. В случае, если они не встраиваемые, и при демонтаже не будет нанесен вред состоянию помещения. Например, если при демонтаже встроенного шкафа придется содрать обои, сделать несколько дыр в стенах или нанести другой вред, улучшение могут признать неотделимым.

📺 Бытовая техника — телевизоры, холодильники, автоматические стиральные машины, персональные компьютеры и другие единицы оснащения. Все их можно легко перевезти на другое место.

☕ Предметы быта — кружки, коврики, постельное белье, полотенца, сушилки для обуви и посуды и другие. Их тоже можно легко изъять, не причинив при этом никакого вреда имуществу арендодателя.

Бывает, что арендодатель хочет оставить отделимые улучшения в своей собственности. В этом случае он должен выдать арендатору компенсацию, равную стоимости отделимых улучшений. Компенсация выдается в виде снижения арендной платы на определенный срок на установленную сумму либо единоразово, в виде денег.

Пример: Вася снял квартиру, в которой не было мебели. Сам купил кровать, тумбу, телевизор, шкаф, стол и два стула. Все это — отделимые улучшения, собственность Василия. Когда срок аренды подошел к концу, Вася нашел новую квартиру и захотел забрать мебель, но арендодатель попросил его оставить мебелировку. Арендодатель заплатил компенсацию — перевел 120 000 рублей на банковскую карту Васи. Василий оставил мебель, и теперь она — собственность владельца квартиры. Вася мог не согласиться на сделку, и тогда легко забрал бы мебель с собой.

Что относится к неотделимым улучшениям арендованного имущества

Неотделимые улучшения — все, что нельзя забрать с собой, если говорить простым языком. Они являются собственностью арендодателя, но арендатор вправе требовать компенсации вложений. Например, к неотделимым улучшениям относятся:

📌 Дострой и пристрой — пристрой веранды к частному дому, дострой незавершенного объекта, пристрой новых комнат к складскому помещению.

📌 Перепланировка — снос или строительство новых стен, изменение площади комнат, возведение стационарных межкомнатных перегородок.

📌 Модернизация — замена старой электропроводки, водопровода, системы канализации и других коммуникаций на новые.

📌 Техническое оснащение — установка кондиционера, сплит-системы, системы сигнализации, пожаротушения и других систем.

📌 Строительство объектов на арендованной земле — возведение торговых центров, автозаправок, магазинов, жилых домов.

📌 Переустройство. К этому термину относится монтаж, установка, перенос инженерных сетей — например, водопровода или газопровода.

📌 Реконструкция — восстановление зданий, капитальный ремонт с сохранением первозданного вида.

📌 Санитарно-эпидемиологические работы — обработка помещений от тараканов, акарицидная обработка участков и другие.

📌 Садовое обустройство — посадка плодоносящих растений: деревьев, кустов.

Важно: текущий ремонт не относится к неотделимым улучшениям. Под ремонтом стоит понимать устранение определенных неисправностей — например, частичный ремонт крыши, замену небольшого участка проводки, замену поврежденных стекол на новые. Чем масштабнее работы, тем больше шанс признать их капитальным преобразованием.

Если в будущем арендатор хочет забрать неотделимые улучшения с собой, если это возможно — например, выкопать и пересадить саженцы — это должно заранее обговариваться. Все условия расторжения сделки нужно обязательно фиксировать в договоре.

Например: Дарья сняла дачный участок, заключила договор об аренде сроком на 10 лет. За это время провела отопление, сделала косметический ремонт, установила новые окна и двери, посадила и вырастила плодоносящие деревья на участке. Все это — собственность арендодателя, владельца дачи, потому что является неотделимым улучшением. Дарья может попросить компенсировать затраты — если соответствующее условие прописано в договоре, арендодатель выплатит сумму затрат или снизит арендную плату.

Возмещение неотделимых улучшений по договору аренды

Компенсация неотделимых улучшений проводится арендодателем добровольно. Если и арендатор, и собственник — физические лица, достаточно заключить дополнительное соглашение к договору аренды либо просто компенсировать затраты на улучшение. Если один из участников сделки — юридическое лицо, все платежи нужно оформлять в соответствии с законодательством.

Если собственник недвижимости не знал о проведении неотделимых улучшений или не давал согласия на них, вы не получите компенсацию. Статья 623 ГК РФ определяет, что стоимость улучшений, проведенных без согласия арендодателя, не подлежит возмещению, если иное не предусмотрено законом.

Если собственник давал письменное согласие на проведение улучшений, процедура получения компенсации проста: достаточно заявить о своем желании получить деньги. Если собственник согласится, обсудите с ним сумму и способ передачи компенсации.

Чтобы избежать споров, сохраните все чеки и договора, которые подтверждают, что вы потратили на улучшение недвижимости определенную сумму. Собственник объекта обязан будет возместить все затраты. Сделать это он может несколькими способами:

🔸 уменьшить арендную плату на 10%, 20%, 30% или другую сумму на срок, нужный для полного погашения задолженности;

🔸 не брать с вас арендную плату на протяжении срока, необходимого для компенсирования затрат;

🔸 вернуть деньги наличными, переводом на банковский счет или другим способом — всю сумму сразу или частями.

Чтобы подтвердить компенсацию и избежать лишних споров, нужно составить договор на возмещение условий, признанных неотделимыми. Присвойте документу порядковый номер, укажите дату его подписания, напишите реквизиты обеих сторон. После этого:

🔻 Перечислите объекты , которые являются неотделимыми улучшениями — например, напишите перечень работ или перечислите модифицированные инженерные сети.

🔻 Рассчитайте стоимость улучшений и укажите ее в договоре. Учитывайте стоимость материалов и работы, если есть чеки и на то, и на другое.

🔻 Укажите время работ по неотделимому улучшению — оно важно для бухгалтерского учета и нужно, если один из участников сделки — юридическое лицо.

🔻 Распишите порядок оплаты капитальных вложений — укажите, кем они будут оплачиваться и в какие сроки. Опишите способ оплаты — если это безналичный расчет, укажите реквизиты.

🔻 Укажите на согласованность действий — подчеркните, что и собственник помещения, и арендатор согласны с условиями договора и обязуются их выполнять.

🔻 Поставьте штрафы за неисполнение обязанностей или просрочку оплаты — это мотивирует арендодателя быстрее выполнить обязательства.

Сроки получения компенсации не регламентированы. Вы можете запросить возмещение расходов на капитальное преобразование недвижимости и сразу после окончания работ, и при расторжении договора аренды. Если договор аренды расторгается досрочно по инициативе арендодателя, он обязан компенсировать расходы, а срок компенсации оговаривается отдельно. Его лучше зафиксировать отдельным договором, чтобы избежать судебных разбирательств.

Например: Анатолий взял в аренду торговое помещение на 3 года с возможностью внесения неотделимых улучшений, сумма ежемесячного платежа составляет 15 000 рублей. В первый месяц провел водопровод и установил систему отопления, стоимость работ составила 315 000 рублей. Сразу по окончанию работ Анатолий пошел к Павлу — владельцу здания — и попросил компенсировать затраты. Обе стороны решили, что лучше всего отказаться от арендной платы. Анатолий не будет платить ее 21 месяц — столько нужно, чтобы окупить затраты на неотделимые улучшения.

Есть и другой вариант развития событий — собственник давал устное согласие на внесение улучшений, но не подписал соответствующее разрешение, а теперь отказывается компенсировать затраты. В этом случае можно обратиться в суд. Для этого:

📍 подготовьте доказательства того, что собственник недвижимости знал о предстоящих изменениях и был согласен с ними;

📍 составьте исковое заявление, оплатите государственную пошлину, приложите к пакету документов доказательства;

📍 посчитайте сумму компенсации, предоставьте документы, подтверждающие сумму ваших расходов;

📍 посетите заседание и докажите, что арендодатель должен выплатить компенсацию.

Доказательствами по делу могут служить любые факты — показания свидетелей, копии переписки в социальных сетях, видеосъемка. Главное, чтобы все факты указывали на то, что арендодатель был согласен с изменениями. Если вы докажете это, суд вынесет постановление, по которому собственник недвижимости будет обязан компенсировать расходы на неотделимые улучшения. Если суд откажет в иске, но вы уверены в своей правоте — подавайте апелляцию. Сделать это можно в течение 10 дней после вынесения судебного решения.

Например: Михаил — арендатор, Олег — собственник. Михаил договаривался с Олегом о капитальном ремонте частного дома в присутствии друзей. Олег выразил свое согласие и заявил, что компенсирует расходы на ремонт — снизит арендную плату на 50%. После завершения работ Олег отказывается от компенсации, мотивируя это тем, что нет договора, и он не обязан ничего платить. Михаил может обратиться в суд и попросить друзей дать свидетельские показания. Суд обяжет Олега исполнить условия устной договоренности — снизить арендную плату на 50%.

Чтобы не проиграть в суде, лучше обращаться к юристу. Он поможет собрать доказательства, грамотно составит исковое заявление, сопроводит до вынесения решения.

Как ведется учет неотделимых улучшений

Юридические лица — арендаторы и арендодатели — обязаны вести учет неотделимых улучшений. Собственники недвижимости должны помнить, что:

🔸 По НК РФ, учитывать нужно амортизируемое имущество со сроком полезного использования более года, стоимостью более 20 000 рублей, оплаченное собственником.

🔸 После выплаты компенсации арендодатель имеет право увеличить размер амортизации.

🔸 После произведения неотделимых улучшений вырастает стоимость объекта.

Арендаторы могут учитывать неотделимые улучшения в качестве расходов при расчете налога на прибыль, если собственник недвижимости дал свое согласие на внесение изменений. Нужно помнить, что:

🔹 Учитывать расходы можно при расчете налога на прибыль, если была выплачена компенсация.

🔹 Если компенсация не выплачена, можно начислить амортизацию за учтенный объект.

🔹 Амортизация может начисляться с первого дня месяца, следующего за месяцем окончания работ по неотделимому улучшению. В этом случае дата фиксируется актом приема-передачи.

🔹 Если за весь период аренды амортизация не покрыла расходы на улучшения, оставшаяся некомпенсированной сумма переходит в статус убытков — то есть остается неучтенной — и не учитывается при налогообложении.

🔹 При продлении договора аренды можно сохранить амортизацию.

В бухгалтерском учете нужно отражать неотделимые улучшения, если они соответствуют ряду требований, а именно:

📝 объект будет использоваться компанией длительное время, точнее — не меньше 12 месяцев;

📝 неотделимые улучшения объекта используются для нужд, которые потом подразумевают получение оплаты;

📝 в объем целей компании не входит последующая перепродажа объектов с неотделимыми улучшениями;

📝 в дальнейшей перспективе объект может принести доход.

Составление договора с учетом возможных неотделимых улучшений

Чтобы избежать ненужных споров, разбирательств и судебных тяжб, лучше заранее прописать в договоре возможность неотделимых улучшений и обязанность арендодателя компенсировать их. Многие прибегают к универсальной формулировке — пишут в основном договоре аренды, что собственник заранее согласен на любые виды капитальных преобразований, и арендатору не нужно каждый раз согласовывать неотделимые улучшения. Такое решение лучше не использовать, потому что в случае возникновения спора она будет ненадежной.

Лучше составлять дополнительное соглашение к договору аренды при каждом произведении капитальных преобразований. В нем нужно указать:

📋 Согласие арендодателя с работами, которые будут проведены в арендуемом помещении.

📋 Объем и тип неотделимых улучшений — перечислите, что собираетесь изменить.

📋 Стоимость капитального преобразования — можете посчитать ее примерно, указав, что сумма неточная, или указать точную сумму на основании сметы.

📋 Обязанность компенсировать расходы, сроки и способ выплаты компенсации.

Дополнительное соглашение покажет, что собственник знал о проведении неотделимых улучшений, был согласен с ними и обязуется выплатить компенсацию в дальнейшем.

Например: Таня и Маша использовали в договоре универсальную формулировку, по которой Маша согласна на любые изменения. Таня сделала евроремонт в квартире. Маша отказывается платить, мотивируя это тем, что ценность имущества не выросла. Суд будет принимать решение, исходя из доказательной базы в каждом индивидуальном случае.