3. Отражение результатов инвентаризации в учёте.

1.Инвентаризацию проводят с целью контроля за сохранностью товаров, сырья и тары, за соблюдением условия хранения ТМЦ, для выявления порчи товара, боя и приведения учётных данных в соответствии с фактическим наличием ценностей. Сроки проведения инвентаризации устанавливаются руководителем предприятия.

Инвентаризацию обязательно проводят:

1.перед составлением годового баланса.

2.на протяжении года в установленные сроки (периодическая инвентаризация)

3.при ликвидации предприятия

4.при передаче ценностей одним лицом другому

5.после краж, ограблений, стихийных бедствий

6.при проведении документальных ревизий

(по указанию руководителя выше стоящего органа)

Инвентаризацию проводит инвентаризационная комиссия, которая назначается приказом руководителя предприятия. В состав комиссии входят не менее 3-х человек. При проведении инвентаризации после стихийных бедствий в состав комиссии приглашают председателя страховой компании. При проведении инвентаризации в отсутствии материально- ответственных лиц, а также после хищений, краж, ограблений в состав комиссии приглашается милиция. Приказ о назначении инвентаризационной комиссии, в котором указываются объекты, порядок и правильность инвентаризации подписывает руководитель и главный бухгалтер. Приказ регистрируют в книге учета инвентаризации, и под роспись в этой книге вручают председателю комиссии за 2-3 часа до начала инвентаризации.

2.Инвентаризация ТМЦ должна проводиться внезапно, материально- ответственные лица не должны знать о начале проведения.

Инвентаризация проводится на основе распоряжения (приказа) на проведение инвентаризации. Её проводит комиссия: руководитель предприятия, бухгалтер, материально – ответственное лицо.

В ходе инвентаризации составляется «Инвентаризационная опись», в которой записывают все сведения о фактическом наличии товаров, сырья и тары. Записи в описи производят чётко, ясно, без помарок и подчисток. Исправления производятся корректурным способом. Инвентаризационные описи подписывают все члены комиссии, затем их подают в бухгалтерию для проверки.

При проведении инвентаризации материально-ответственному лицу дают расписку о том, что все поступившие ценности оприходованы, а выбывшие списаны в расход и указывают фактические остатки ТМЦ.

В конце инвентаризации материально-ответственное лицо даёт расписку о том, что инвентаризация проведена правильно, все ценности включены в опись, никаких претензий к комиссии нет. Все ценности перечисленные в описи они принимают на ответственное хранение.

Окончательный результат инвентаризации оформляется Актом результатов проверки ценностей.

Для выявления результатов инвентаризации в бухгалтерии составляют сличительную ведомость результатов инвентаризации. В эту ведомость записываются недостачи и излишки товаров, сырья и тары с указанием характеристики, единицы измерения, количества и суммы. В первую очередь сличительные ведомости производят взаимный зачет, выявленных излишков и недостач в результате пересортиц товаров и тары. Взаимозачёт излишков и недостач в результате производят у одного и того же МОЛ по одним и тем же ценностям, имеющих сходство по внешнему виду в равных количествах по наименьшей цене. По недостающим товарам после взаимозачета бухгалтер составляет расчет естественной убыли. Естественная убыль списывается на затраты, остальные недостачи относятся на виновное лицо.

Сличительную ведомость результатов инвентаризации подписывает бухгалтер- составитель, главный бухгалтер, материально-ответственное лицо, председатель инвентаризационной комиссии. Решение по результатам инвентаризации руководитель утверждает своим приказом.

Выявленные недостачи должно быть списаны с подотчёта материально – ответственных лиц, а излишки — оприходованы в доход предприятия.

Материально-ответственные лица дают письменное объяснение с указанием причин возникновения разницы.

3.1) Произведена пересортица 41/1 41/1

2)Оприходованы излишки товаров (продуктов)41/1 90/7

3) Выявлена недостача товаров94 41/1

4) Списана недостача: а) на виновное лицо 73/2 94

б) в пределах норм естественной убыли44 94

в) за счёт предприятия 90/10 94

5)Отражена разница( надбавка) 73/2 90/7

6) Погашена в кассу недостача товаров и тары50 73/2

Контрольные вопросы:

1. Что такое инвентаризация?

2. Назовите цель проведения инвентаризации товаров и тары в кладовой?

3. В каких случаях обязательно проводят инвентаризацию?

4. Кто входит в состав инвентаризационной комиссии?

5. Раскройте порядок проведения инвентаризации товаров кладовой?

6. В каком документе отражают сведения о фактическом наличии товаров и тары?

7. Охарактеризуйте порядок выведения результатов инвентаризации товаров и тары?

8. Как отражаются в учете результаты инвентаризации товаров и тары в кладовой?

Тема 9. Учёт движения продовольственного сырья, ПСП, тары на производстве (кухне)

| Цель темы: Дать понятие о документальном оформлении движения и реализации продовольственного сырья, продукции собственного производства, тары на производстве (кухне). Сформировать знания об отражении в учёте движения продовольственного сырья, продукции собственного производства и тары на производстве; об отчётности заведующего производством; об особенностях проведения инвентаризации на производстве (кухне). 1. Документальное оформление и учёт поступления сырья в производство. |

2.Документальное оформление и учёт отпуска продукции собственного производства.

| | | следующая лекция ==> | |

| Транспортные расходы | | | Отчетность материально ответственных лиц (заведующего производством). |

Дата добавления: 2019-02-07 ; просмотров: 112 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

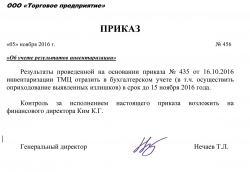

Образец приказа об учете результатов инвентаризации

Образец приказа об учете результатов инвентаризации

В результате проведения инвентаризации комиссия может как не выявить расхождений между фактическими данными и данными бухучета, так и, напротив, обнаружить такие расхождения: излишки или недостачу. Такие факты подлежат отражению в бухгалтерском учете. Вопрос о том, как оприходовать излишки при инвентаризации, рассмотрим в этой статье.

Инвентаризация

Можно выделить три основных этапа проведения инвентаризации:

- определение состава инвентаризационной комиссии, срока для осуществления инвентаризации и причин ее проведения. Все эти составляющие должны быть включены в один документ — приказ руководителя (форма ИНВ-22 );

- сам процесс инвентаризации (осмотр, взвешивание, другие операции, направленные на выявление недостач и излишков при инвентаризации), т. е. действия инвентаризационной комиссии, направленные на установление фактических сведений в отношении имущества организации. Этот этап включает в себя составление инвентаризационной документации (описей имущества);

- сличение установленных в результате проверки сведений с информацией, содержащейся в регистрах бухгалтерского учета, и уточнение этой информации (в т.ч. оприходование излишков при инвентаризации и списание недостач). Этот этап включает в себя составление сличительных ведомостей, документальное подведение итогов инвентаризации, соответствующие распорядительные действия со стороны руководства организации.

Инвентаризационная комиссия в ходе инвентаризации должна соблюдать указания Минфина РФ по порядку ее проведения и учета результатов, оприходованию излишков и действий в отношении недостач.

Указания на то, как именно проводить инвентаризацию, содержатся в Рекомендациях Министерства финансов Российской Федерации от 13 июня 1995 года N 49 (далее – Рекомендации).

Излишки, обнаруженные в процессе инвентаризации

Зачастую инвентаризация сопровождается выявлением неучтенных излишков. Это могут быть как основные средства, так и товарно-материальные ценности или нематериальные активы. Как правило, возникновение излишков – это результат ошибок в учете.

После сличения инвентаризационной комиссией фактических данных с данными учета следующим действием является утверждение руководителем результатов инвентаризации путем издания соответствующего приказа. Результатом выполнения этого приказа должно стать приведение данных бухгалтерского учета в соответствие с фактическими, установленными в ходе инвентаризации сведениями. Для этой цели надлежит недостачи и излишки, выявленные при инвентаризации, соответственно правильно списать и оприходовать.

При всем этом важно закончить инвентаризацию до подписания отчетности руководителем организации, а вышеуказанное уточнение бухгалтерского учета осуществить на дату проведения инвентаризации.

Инициатива руководителя, оформленная в виде приказа на оприходование излишков, является основанием для урегулирования излишков в бухгалтерском учете.

Унифицированная форма такого приказа государственными ведомствами не предусмотрена. По этой причине такой приказ может быть оформлен организацией с использование собственной утвержденной формы.

Скачать образец приказа об учете результатов инвентаризации

Как выполнять приказ на оприходование излишков при инвентаризации

Варианты действий в рассматриваемой ситуации не очень обширны.

Одним из вариантов учета излишков является так называемая пересортица. В отдельных случаях она возможна, когда в ходе инвентаризации наряду с излишками была установлена недостача. Путем указанной пересортицы возможно осуществить взаимный зачет излишков и недостач.

Если стоимость недостачи превышает стоимость излишков, соответствующая разница может быть направлена ко взысканию с виновных лиц, а при их отсутствии – списана на финансовые результаты (Дебет сч. 91, субсчет 91-2).

Обратим также внимание на следующее требование, представленное в п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

В обратной ситуации (когда стоимость излишков превышает стоимость недостающих ценностей) возникающая суммовая разница включается в состав прочих доходов (Дебет 91-1 Кредит 41-1 (10-1)).

Если недостач инвентаризационной комиссией не было установлено, то излишки имущества, выявленные при инвентаризации, отражаются в финансовом результате и приходуются по рыночным ценам на дату инвентаризации.

Подобное отражение в бухгалтерском учете производится по кредиту счета 91-1 "Прочие доходы" в корреспонденции со счетами, соответствующими выявленным излишкам (например: 01, 10, 41, 50).

Рассмотрим ряд примеров:

- в результате проведенной инвентаризации выявлен неучтенный прибор (аккумулятор) стоимостью 28000 рублей. В бухгалтерском учете будут сделаны следующие записи:

| № п/п |

Операция | Д-т | К-т | Сумма |

|---|---|---|---|---|

| 1 | Прибор оприходован в составе МПЗ | 10 (07, 41) | 91-1 | 28000 |

- выявлено неучтенное основное средство (станок) стоимостью 150000 рублей:

| № п/п |

Операция | Д-т | К-т | Сумма |

|---|---|---|---|---|

| 1 | Станок оприходован в составе ОС | 01 (04) | 91-1 | 150000 |

- выявлена неучтенная наличность в кассе в сумме 1500 рублей:

| № п/п |

Операция | Д-т | К-т | Сумма |

|---|---|---|---|---|

| 1 | Оприходована наличность | 50 | 91-1 | 1500 |

Важно не забывать, что излишки, выявленные при инвентаризации, приходуются:

- по рыночной стоимости;

- на дату инвентаризации.

Кроме того, организациям необходимо учитывать, что в налоговом учете излишки по результатам инвентаризации следует отражать во внереализационных доходах.

Заключительным этапом проведения инвентаризации является отражение результатов инвентаризации в учете.

В процессе проведения инвентаризации должны заполняться инвентаризационные описи. Согласно п.4.1 Методических указаний, по имуществу, при инвентаризации которого выявлены отклонения от учетных данных, составляются сличительные ведомости, где отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Документальное оформление выявленных излишков при инвентаризации

Документальное оформление выявленных излишков при инвентаризации

Выявленные при инвентаризации излишки, отражаются в бухгалтерском учете на основании первичных документов, составляемых при проведении инвентаризации, а не приходных ордеров, оформляемых в целях складского учета. Для того чтобы оприходовать излишки имущества, необходимо оформить соответствующий приказ руководителя компании.

Сами по себе приходные ордера не могут служить надлежащим доказательством того, что указанное в них количество материальных ценностей выявлено в качестве излишков в результате проведения инвентаризации (постановление АС Северо-Кавказского округа от 03.02.2016 г. №А32-37431/2012, определением ВС РФ от 02.02.2017 г. №308-КГ15-804 в передаче кассационной жалобы отказано).

А отремонтированные и частично разобранные садки в количестве 7 820 штук при проведении инвентаризации ошибочно включены в инвентаризационную опись ТМЦ в качестве излишков и на этом основании налоговики доначислили компании налог на прибыль. Несмотря на наличие ТМЦ в инвентаризационной ведомости, судьи отметили, что у компании отсутствуют излишки МПЗ в том понимании, какое придается данному понятию в вышеуказанной норме права, а именно: установление в результате инвентаризации фактического наличия МПЗ при отсутствии первичных документов бухгалтерского учета, позволяющих отразить их в соответствующих регистрах бухгалтерского учета, и, соответственно, подтвердить несение организацией расходов на их приобретение. Как указали судьи, стоимость МПЗ, ранее учтенная в составе расходов для целей налогообложения, не подлежит включению в состав внереализационных доходов при повторном их использовании в производственной деятельности.

Отражение излишков в учете. Оприходование инвентаризации

Отражение излишков в учете. Оприходование инвентаризации

В случае выявления при инвентаризации расхождений между фактическим наличием имущества и данными бухгалтерского учета излишки имущества приходуются по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации (п.28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.1998 г. №34н).

Доходы в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признаются внереализационными доходами компании (п.20 ст.250 НК РФ).

«Упрощенцы» также учитывают стоимость излишков товаров, выявленных в результате инвентаризации, в составе доходов, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН (письмо Минфина РФ от 18.05.2017 г. №03-11-06/2/30304). Налоговые последствия при выявлении излишков ценностей в части НДС отсутствуют.

Как зачесть излишки и недостачи?

Как зачесть излишки и недостачи?

Взаимный зачет излишков и недостач в результате пересортицы допускается только в виде исключения при одновременном соблюдении следующих условий (п.5.3 Методических указаний):

- недостачи и излишки должны быть обнаружены в один и тот же проверяемый период;

- у одного и того же проверяемого лица;

- в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

Например, при определении продуктов питания одного и того же наименования рекомендуется воспользоваться терминами, предусмотренными Общероссийским классификатором продукции ОК 005-93 (ОКП), утв. Постановлением Госкомстата РФ от 30.12.1993 г. №301. Так, пересортицей могут являться «мясо говядина (промзабой) и «мясо говядина (промзабой) 1 категории».

При обнаружении пересортицы необходимо запросить объяснительную записку материально-ответственного лица с причинами возникновения пересортицы.

Если по предложению инвентаризационной комиссии руководитель компании принимает решение о взаимном зачете излишков и недостач в результате пересортицы, то результаты инвентаризации отражаются в ведомости расхождений по результатам инвентаризации с учетом зачета по пересортице.

Для зачета пересортицы необходимо также оформить приказ руководителя компании.

А на разницу в стоимости материалов в результате пересортицы (если стоимость излишков ценностей превышает стоимость недостачи) формируется бухгалтерская запись:

Дебет 10,41 Кредит 91-1 – отражена суммовая разница между излишками и недостачами в составе прочих доходов.

Отметим, что в налоговом учете отсутствует понятие «пересортица». Поэтому в целях избежания налоговых рисков необходимо развернуто отражать излишки в составе внереализационных доходов и недостачи – в составе внереализационных расходов (письма Минфина РФ от 23.05.2016 г. №03-03-06/1/29309, от 01.12.2014 г. №03-03-06/1/61228, определение ВАС РФ от 19.12.2012 г. №ВАС-16243/12). То есть правила отражения пересортицы в бухгалтерском учете и налоговом учете различаются.

При этом для отнесения стоимости недостающих ценностей в состав расходов необходимо соблюсти условия, предусмотренные пп.5 п.2 ст.265 НК РФ.

Правда, в судебной практике имеются решения, когда судьи отмечают, что «…из смысла приведенных положений относительно порядка проведения инвентаризации и оформления ее результатов, для целей налогового учета учитываются окончательные излишки и недостачи, выявленные по результатам проведенной инвентаризации» (постановление седьмого арбитражного апелляционного суда от 20.02.2017 г. №А03-10565/2013). А в постановлении АС Московского округа от 08.08.2016 г. №А40-164384/2015 судьи поддержали компанию в том, что в целях налогообложения должны были учитываться лишь окончательные излишки, определенные с учетом осуществленных зачетов по пересортице.