- Доверенность на оплату обучения (примерная форма)

- Доверенность на оплату наличными от организации образец

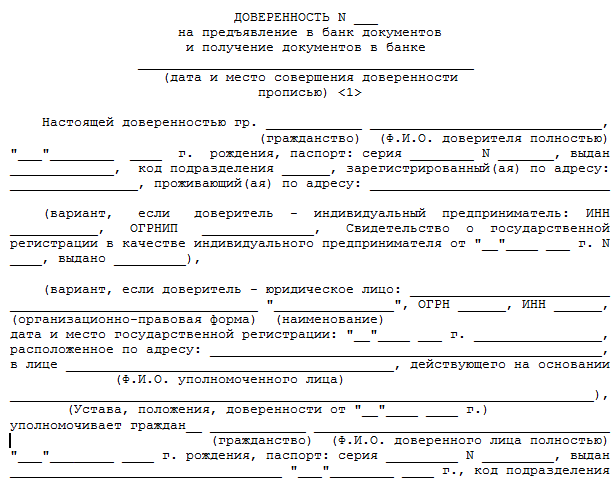

- Как составить доверенность в банк от физического лица (бланк, образец)

- Правила составления доверенности на представление интересов в банке

- Образец доверенности в банк

- Звоните сейчас

- 8 (495) 755-02-97

- 8 (495) 943-77-97

- С нами проще!

- Консультация юриста:

- Доверенность на оплату услуг

- Наши контакты

- Полезные материалы

- Интересное видео

- Оплата госпошлины

- Как оплатить госпошлину

- Составление и оформление доверенности в банк

- Содержание доверенности

- Полномочия представителя юрлица в банке

Доверенность на оплату обучения (примерная форма)

Версия сайта: 2.2.9

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.

Дома, в офисе, в поездке: ваша надежная правовая поддержка, всегда и везде.

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.

Дома, в офисе, в поездке: ваша надежная правовая поддержка, всегда и везде.

Доверенность на оплату наличными от организации образец

Обычная процедура выдачи в банк для юридических лиц выглядит так: 1. Руководитель компании или индивидуальный предприниматель подписывает с банком договор на ведение счета, заполняет банковскую карту, куда вносится образец его подписи. 3. Когда банк примет карточку с образцами подписи, лицо, на чье имя составлена доверенность, получает право на указанные операции от имени организации.

Как составить доверенность в банк от физического лица (бланк, образец)

Правила составления доверенности на представление интересов в банке

Доверенность обязательно должна содержать полную информацию о доверителе, в частности его ФИО, паспортные данные, адрес проживания. Аналогичные данные указываются и в отношении доверенного лица.

Также в документе подробно оговаривается суть поручения.

Доверенностью в банк закрепляются права доверенного лица на распоряжение денежными средствами, имеющимися на счете доверителя в банковском учреждении (или любой другой кредитной организации).

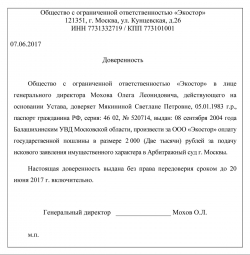

Образец доверенности в банк

Первое января две тысячи пятнадцатого года

Город Москва, Московская область

представлять мои интересы в ОАО «БАНК», для чего предоставляю ему следующие права:

Подпись (личная подпись представителя) Гусева Г.Д. удостоверяю.

Доверенность выдана без права передоверия сроком на 1 год.

Подпись: (личная подпись доверителя) Смирнов Павел Васильевич

Звоните сейчас

8 (495) 755-02-97

8 (495) 943-77-97

С нами проще!

развития Вашего бизнеса!

Консультация юриста:

Доверенность на оплату услуг

город Москва «_____»________________ 201___ г.

(полностью: фамилия, имя, отчество)

паспорт серия ________________ № _________________, выдан __________________________

___________________________________________ «______» _________________ _____г., проживающий по адресу:_______________ ____________________________________________

паспорт серия ______________ № ________________, выдан _____________________________

_______________________________________ «______» ___________________ _____г., прожив.

по адресу: _________________________________________________________________________

проживающему по адресу: ___________________________________________________________,

проживающему по адресу: ___________________________________________________________,

(полностью: фамилия, имя, отчество) (подпись)

Наши контакты

Полезные материалы

Интересное видео

Оплата госпошлины

Актуально на: 19 июня 2019 г.

Образец доверенности на оплату госпошлины

Как оплатить госпошлину

Государственная пошлина уплачивается по месту совершения юридически значимого действия.

При этом заплатить госпошлину можно как в наличной, так и безналичной форме (п. 3 ст. 333.18 НК РФ).

Факт наличной уплаты госпошлины подтверждается квитанцией, выдаваемой банком, должностным лицом или кассой органа, в котором производилась оплата.

И.В. Перелетова, генеральный директор ЗАО «Консалтинговая группа «Зеркало»

И.П. Комиссарова, консультант ЗАО «Консалтинговая группа «Зеркало»

Каждая организация в процессе своей деятельности помимо безналичных денежных средств получает и расходует наличные деньги. В статье рассмотрены наиболее актуальные вопросы документального оформления, возникающие при осуществлении этих операций.

Все операции с наличными деньгами организации обязаны вести по правилам, которые изложены в Порядке ведения кассовых операций (далее — Порядок). Он утвержден решением Совета директоров ЦБ РФ от 22.09.93 № 40. Помимо этого организации должны соблюдать нормы Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон № 54-ФЗ).

Одновременное применение указанных нормативных актов в основном и создает проблемы, связанные с документальным оформлением, которые появляются у бухгалтеров при работе с денежной наличностью. Причем они возникают, когда организация выступает как в роли продавца, так и покупателя. Рассмотрим эти проблемы.

Приход денег в кассу

Как известно, приход наличных денег одной организации от другой оформляется следующим образом. На сумму полученных наличных денег организации пробивают кассовый чек и, кроме того, обязательно выписывают приходный кассовый ордер.

Такой порядок применяется по требованию налоговых органов. Они исходят из того, что организации, получая наличные деньги, обязаны пробивать кассовый чек на основании Закона № 54-ФЗ. Напомним, что в этом законе говорится, что наличные денежные расчеты за реализованные товары (выполненные работы, оказанные услуги) должны осуществляться с применением контрольно-кассовой техники (ККТ). При этом покупателям независимо от того, гражданин это или организация, надо выдавать кассовые чеки.

Приходный кассовый ордер продавцы должны выписывать, руководствуясь пунктом 13 Порядка, который после принятия Закона № 54-ФЗ по-прежнему продолжает действовать. В этом пункте предусмотрено, что прием наличных денег кассами предприятий производится по приходным кассовым ордерам. Ордера должны быть подписаны главным бухгалтером или лицом, на это уполномоченным распоряжением руководителя предприятия.

Таким образом, при расчетах между организациями на сумму полученных наличных денег обязательно пробивается кассовый чек и выписывается приходный кассовый ордер. Но, соблюдая эти правила, организации, по сути, должны отражать поступившие наличные деньги в кассовой книге два раза.

Первый раз они записывают полученную сумму в кассовой книге на основании приходного кассового ордера, а второй — после снятия Z -отчета с ККТ.

Чтобы избежать двойного отражения поступивших сумм, вести учет в кассовой книге надо следующим образом. После снятия Z -отчета с ККТ выручку в кассовой книге нужно отражать за минусом сумм, на которые уже выписан приходный кассовый ордер и которые в ней уже записаны. Именно такой выход предлагают в своих письмах налоговые органы.

Нарушать этот порядок, то есть оформлять приход денег одним из названных выше документов, по ряду причин нельзя. Так, если бухгалтер заполнит приходный кассовый ордер, но не выдаст кассовый чек, то в этом случае он нарушит законодательство о применении ККТ. Статьей 14.5 КоАП РФ за такое деяние предусмотрен административный штраф. Его размер составляет от 3000 до 4000 руб. для должностных лиц и от 30 000 до 40 000 руб. для организаций.

А если бухгалтер, напротив, выдаст кассовый чек, но не заполнит приходный кассовый ордер? Тогда банк, обслуживающий эту организацию, может расценить отсутствие этого документа как неоприходование в кассу денежной наличности. Дело в том, что действующий порядок требует проверять соблюдение правил работы с денежной наличностью и ведения кассовых операций. При проверке банки руководствуются пунктом 13 Порядка. В нем установлено, что принимать деньги в кассу организации должны по приходному кассовому ордеру.

Штрафовать организацию за это нарушение будет не банк. На основании полученных из банка сведений штраф за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций взимают налоговые органы. Согласно статье 15.1 КоАП РФ они имеют право оштрафовать организацию на сумму от 40 000 руб. до 50 000 руб., а ее должностных лиц на сумму от 4000 руб. до 5000 руб. Организациям же в этом случае придется доказывать, что на самом деле нарушения нет. Поэтому, чтобы не допускать нареканий со стороны контролирующих органов, принимая наличные деньги от организации, надо выдать ей и приходный кассовый ордер, и чек.

Расход денег из кассы

Другая проблема, как сказано выше, появляется у организаций, когда наличными деньгами они расплачиваются за купленные товары (выполненные работы, оказанные услуги). Такая оплата, как правило, производится через подотчетных лиц организации.

Выдача наличных денег подотчетным лицам осуществляется по правилам, которые изложены в пунктах 11 и 14 Порядка. Так, организация не имеет права выдавать подотчетные суммы работнику, если он не отчитался перед ней по ранее выданному авансу. Наличные деньги из кассы выдаются по расходному кассовому ордеру или другому надлежаще оформленному документу, например по заявлению на выдачу денег. На заявлении обязательно должен быть штамп с реквизитами расходного кассового ордера. Документы на выдачу денег подписывают руководитель и главный бухгалтер организации либо уполномоченные на это лица. Если на прилагаемых к расходным ордерам документах (например, заявлении) имеется разрешительная надпись руководителя организации, то его подпись на расходном кассовом ордере не обязательна.

Приобретение товаров (выполнение работ, оказание услуг) должно быть подтверждено соответствующими документами. Вид этих документов зависит от двух факторов.

Во-первых, от имени кого работник, получивший деньги под отчет, выступает во время оплаты товаров (работ, услуг)? А именно: действует он от своего имени, то есть как физическое лицо, или от имени организации как ее представитель. Частным лицом он является, если у него нет доверенности от организации. При наличии довереннности он уже выступает как представитель организации.

Во-вторых, как он оплачивает товар (работы, услуги): через кассира- операциониста (например, в организации розничной торговли), через приемщика заказов (например, в организации бытового обслуживания населения) или непосредственно в кассу организации?

Рассмотрим эти варианты оплаты.

Работник как частное лицо

Если работник выступает как частное лицо и при этом оплачивает товары (работы, услуги) через кассира-операциониста (приемщика заказов), то организация вправе выдать покупателю только кассовый чек или иной документ, подтверждающий оплату. Например, бланк строгой отчетности. Приходные кассовые ордера и счета-фактуры при такой оплате организации выписывать не обязаны. Поэтому квитанцию к приходному кассовому ордеру и счет-фактуру работнику не выдадут.

Объясняется это следующим. Согласно пункту 13 Порядка приходные кассовые ордера оформляются при поступлении денег в кассу предприятия. В пункте 29 этого документа сказано, что кассой является изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег. Такое помещение должно иметь капитальные стены, прочные перекрытия пола и потолка, надежные внутренние стены и перегородки. Оно должно закрываться на две двери: внешнюю и внутреннюю. В кассе должно быть специальное окошко для выдачи и получения денег. Помимо этого помещение кассы должно быть оборудовано охранной и охранно-пожарной сигнализацией.

Понятно, что место, где принимают деньги кассир-операционист и приемщик заказов, под это определение не подходит. А значит, оно не является кассой организации и приходный кассовый ордер в этом случае не оформляется. Кроме того, кассир-операционист и приемщик заказов в своей работе руководствуются не Порядком, а Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением. Данный документ утвержден письмом Минфина России от 30.08.93 № 104. Согласно этим правилам оприходование денег и отражение их в кассовой книге в обязанности кассира-операциониста и приемщика заказов не входит. Эту работу, как правило, выполняет старший (главный) кассир, состоящий в штате организации.

Что касается счетов-фактур, то они в рассматриваемом случае не выписываются на основании пункта 7 статьи 168 НК РФ. В нем говорится, что требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы. Речь идет об организациях, которые реализуют товары за наличный расчет, выполняют работы и оказывают платные услуги непосредственно населению.

Несколько иначе оформляются расчеты, если работник, не имея доверенности, вносит деньги за товары (работы, услуги) прямо в кассу организации-продавца . Счет-фактура в этом случае также не выписывается. Однако помимо кассового чека организация-продавец должна выдать работнику квитанцию к приходному кассовому ордеру. Таким образом, документами, подтверждающими оплату наличными деньгами товаров (работ, услуг), в рассматриваемой ситуации являются кассовый чек и квитанция к приходному кассовому ордеру, которые выдала организация-продавец.

Поскольку работник, не имеющий доверенности организации, при расчетах выступает как частное лицо, в отношении него действуют нормы Налогового кодекса, касающиеся физических лиц, а именно пункта 6 статьи 168. Этим пунктом установлено следующее. При реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма НДС включается в указанные цены (тарифы). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма НДС не выделяется.

Это означает, что, даже если НДС будет выделен отдельной строкой в кассовом и товарном чеках, при отсутствии счета-фактуры у организации-покупателя нет права на вычет НДС. Ведь согласно статье 172 НК РФ счет-фактура является одним из документов, который необходим для предъявления уплаченного НДС к вычету.

Работник как представитель организации

Работник, выступающий от имени организации, должен иметь доверенность. Выдача доверенности регулируется статьей 185 Гражданского кодекса. В этой статье сказано, что доверенность представляет собой письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Доверенность от имени организации должна выдаваться за подписью ее руководителя или иного лица, уполномоченного на это учредительными документами. Она заверяется печатью организации. Доверенность, выдаваемая государственным и муниципальным предприятием, должна быть подписана главным (старшим) бухгалтером этой организации.

Доверенность оформляется бухгалтерией организации в одном экземпляре и выдается получателю под расписку. Сегодня используются формы доверенности № М-2 и М-2а, которые утверждены постановлением Госкомстата России от 30.10.97 № 71а. Форму № М-2а применяют организации, в которых получение товарно-материальных ценностей по доверенности носит постоянный характер.

Выдача доверенностей регистрируется в специальном журнале. В доверенности должны быть заполнены все предусмотренные реквизиты. Она должна иметь образец подписи лица, на которое она выписана. Как правило, доверенность выдается на 15 дней. Однако в ряде случаев она может быть выдана на месяц. Такая доверенность используется для получения материальных ценностей, оплаченных в порядке плановых платежей.

Подотчетному лицу, приобретающему товары за наличный расчет по доверенности, организация-продавец выписывает товарную накладную по форме № ТОРГ-12. Эта форма утверждена постановлением Госкомстата России от 25.12.98 № 132.

Выдача доверенностей лицам, не работающим в организации, не допускается.

Давайте посмотрим, какие документы должны быть выданы подотчетному лицу, оплачивающему товары (работы, услуги) от имени организации-покупателя по доверенности.

В подтверждение получения денег от подотчетного лица организация-поставщик товаров (или организация — исполнитель работ, услуг) обязана выписать приходный кассовый ордер. Квитанция к приходному кассовому ордеру, заверенная подписями главного бухгалтера организации-продавца (организации-исполнителя) или лица, на это уполномоченного, и кассира, с печатью (штампом) кассира или оттиском кассового аппарата выдается подотчетному лицу — представителю организации.

Кроме того, ему должен быть выдан кассовый чек. Согласно пункту 3 статьи 168 НК РФ поставщик товара (исполнитель работ, услуг) обязан выписать подотчетному лицу, действующему по доверенности, счет-фактуру.

Обратите внимание: наличие у организации всех перечисленных документов дает ей право сумму НДС, уплаченную в стоимости товаров (работ, услуг), предъявить к вычету из бюджета.

Подотчетное лицо, купившее товар для организации или оплатившее выполненные работы и услуги, обязано отчитаться перед бухгалтерией организации об израсходованных суммах. Причем сделать это нужно не позднее трех дней после истечения срока, на который были выданы наличные деньги. Отчет составляется по форме № АО-1 «Авансовый отчет», которая утверждена постановлением Госкомстата России от 01.08.2001 № 55. В отчете отражается остаток или перерасход выданных денежных средств. Утвержденный руководителем организации авансовый отчет бухгалтерия принимает к учету. Остаток неиспользованного аванса подотчетное лицо должно сдать по приходному кассовому ордеру в кассу организации. Перерасход выдается по расходному кассовому ордеру.

К авансовому отчету должны быть приложены оправдательные документы, подтверждающие расход наличных денег подотчетным лицом.

Предельный размер расчетов наличными

В заключение обратим внимание еще на один важный момент, касающийся наличных денежных расчетов.

Как известно, в расчетах наличными деньгами между собой организации должны соблюдать предельный размер, который составляет 60 000 руб. по одной сделке. Так определено пунктом 1 Указания ЦБ РФ от 14.11.2001 № 1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке». В совместном письме ЦБ РФ от 02.07.2002 № 85-Т и МНС России от 01.07.2002 № 24-2-02/252 содержится разъяснение о том, что предельный размер расчетов наличными деньгами относится к расчетам по одному договору. Это значит, что независимо от того, сколько денежных документов оформлено по договору (один или несколько), сумма, внесенная наличными деньгами по нему, не должна превышать 60 000 руб.

За несоблюдение этого порядка со стороны, совершившей такой платеж, может быть взыскан штраф согласно статье 15.1 КоАП РФ. Об этом сказано в пункте 5 Разъяснений по отдельным вопросам Порядка ведения кассовых операций в Российской Федерации и условий работы с денежной наличностью. Они приведены в письме ЦБ РФ от 16.03.95 № 14-4/95.

Опубликовано:: «Российский налоговый курьер» №17

Составление и оформление доверенности в банк

Унифицированной формы доверенности для представления интересов юридического лица в кредитной организации законодательством не предусмотрено. Такая доверенность может быть оформлена либо по шаблону, предоставляемому банком, либо в свободной форме с учетом общих требований закона:

- составление в письменной форме (п. 1 ст. 185 ч. 1 Гражданского кодекса РФ от 30.11.1994 № 51-ФЗ);

- удостоверение доверенности подписью руководителя либо другого лица, уполномоченного на совершение такого действия (п. 4 ст. 185.1 ГК) подробнее читайте в статье Кто вправе подписать доверенность от имени юридического лица?. В настоящее время не предусмотрено обязательное наличие в доверенности печати;

- указание даты — если в самой доверенности не прописан срок её действия, то она обладает силой в течение года с момента выдачи; доверенность, в которой отсутствует указание о дате её выдачи, считается ничтожной (п. 1 ст. 186 ГК).

Указанная доверенность может быть передана представителю организации на руки для предъявления в банке или сразу же направлена в кредитную организацию непосредственно доверителем (п. 3 ст. 185 ГК).

Содержание доверенности

Стандартный бланк доверенности для представления интересов организации в банке должен включать следующие реквизиты:

- дата и место оформления;

- реквизиты представляемого лица и представителя.

Представляемое лицо — организация прописывает наименование, ИНН, ОГРН, место и дату госрегистрации, должность, фамилию, имя, паспортные данные лица, полномочного выдавать доверенность от имени юрлица (например, директора), наименование и реквизиты документов, на основании которых указанное лицо осуществляет свои полномочия (например, устав и т. д.). Для физического лица — представителя должны быть указаны его фамилия, имя, отчество, паспортные данные. Если интересы организации представляет иное юрлицо, то сначала указываются реквизиты представителя как юрлица, а далее — реквизиты его сотрудника, непосредственно выполняющего действия в рамках доверенности;

- список передаваемых полномочий;

- наименование банка, в котором возможно осуществление передаваемых полномочий (необязательно);

- срок действий доверенности — в настоящий момент законом такой срок не ограничен.

Полномочия представителя юрлица в банке

Перечень возможных полномочий:

- получение выписок о движении денежных средств по счету;

- представление к оплате платежных поручений или иных предусмотренных документов;

- сдача в кредитную организацию наличных денежных средств;

- получение наличных денежных средств со счета, открытого в данной кредитной организации;

- получение выписок по счетам;

- получение справок о состоянии счета и иных документов, содержащих сведения об осуществлении обслуживания счета;

- выполнение операций по открытию или закрытию счетов юридического лица;

- открытие вкладов от имени юрлица;

- выполнение иных законных действий, направленных на осуществление указанного поручения.

Доверенность может быть выдана для осуществления разового действия (например, разовое внесение наличных и т. д.) или для периодического выполнения представителем своих полномочий.

Обычно доверенность на представление интересов юрлица в банке выдается без возможности передавать полномочия представителем другому лицу в порядке передоверия. При необходимости организация может оформить доверенность с одинаковым перечнем полномочий на нескольких лиц одновременно.

Образец рассматриваемого документа можно скачать по ссылке:

Таким образом, унифицированного бланка доверенности на представление интересов организации в банке законодательством не предлагается. Зачастую кредитные организации имеют собственные разработанные шаблоны таких доверенностей. Все доверенности должны быть составлены в письменной форме и надлежащим образом удостоверены.