- Как правильно оформить и учесть проведение зачета встречных требований

- Когда возможен взаимозачет

- Однородность встречных задолженностей

- Наступление срока исполнения обязательств

- Запрет на зачет

- Какие документы нужно оформить

- Заявление о зачете встречных требований

- Как отразить проведение взаимозачета в учете

- Когда возможен взаимозачет

- Оформление документов

- Образец заявления о проведении взаимозачета

- Отправляем заказным письмом

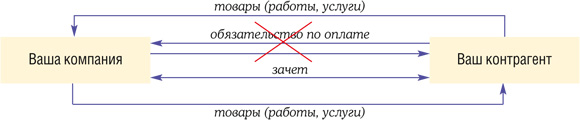

- Что такое зачет?

- «Хитрые» аспекты взаимозачета

Как правильно оформить и учесть проведение зачета встречных требований

Когда у компании и ее контрагента есть взаимные долги, они могут упростить и ускорить свои расчеты путем зачета. Это позволит не гонять деньги «ты — мне, я — тебе» и тем самым сэкономить на банковских комиссиях. О нюансах проведения взаимозачета, об оформлении сопутствующих документов и отражении этой операции в учете вы узнаете из нашей статьи.

Когда возможен взаимозачет

Зачет встречных требований — это способ прекращения (полностью или частично) уже существующих взаимных обязательст

Суммы взаимной задолженности очень редко совпадают, обычно долг одной стороны больше долга другой. Тогда взаимозачет производится на меньшую из сумм. А у стороны, чья задолженность была больше, часть обязательства останется непогашенной.

Провести зачет обязательств можно лишь при выполнении следующих условий.

Однородность встречных задолженностей

Требования признаются однородными, когда они имеют один и тот же предмет и их можно сопоставить. Скажем, денежные требования, выраженные в одной валюте, являются однородным К примеру, у одной стороны есть долг по оплате выполненных работ, а у второй — долг по возврату займа, при этом каждая из сторон должна другой деньги, а значит, такие обязательства могут быть зачтены.

Суды считают возможным, например, зачесть требования об оплате задолженности заказчика за выполненные работы и об уплате неустойки за нарушение подрядчиком сроков выполнения работ, ведь, несмотря на различную правовую природу, эти требования являются денежными, то есть однородным

В принципе стороны могут договориться о зачете неоднородных требовани допустим таких, когда задолженность одной стороны выражена в рублях, а другой — в иностранной валюте. Но тогда компаниям нужно согласовать курс, по которому валютный долг будет переведен в рубли.

Наступление срока исполнения обязательств

На момент проведения зачета уже должен наступить срок оплаты каждого требования по договору. Например, арендатор не может зачесть в счет арендных платежей стоимость неотделимых улучшений, произведенных за свой счет с согласия арендодателя. А все потому, что встречная обязанность арендодателя по возмещению стоимости этих улучшений возникнет только после прекращения договора аренды (если иное не было предусмотрено договоро Хотя ВАС считает, что зачет обязательств с ненаступившими сроками исполнения также возможе

Если конкретные сроки погашения задолженностей стороны в договоре не установили, то зачет можно провести в любое время.

Не так давно в ГК РФ были внесены изменения, и с 01.06.2015 в случаях, предусмотренных законом, допускается зачет встречного требования, срок которого еще не наступи

Запрет на зачет

Бывают случаи, когда взаимозачет в принципе недопустим, например:

- стороны предусмотрели такое условие в договоре;

- зачет прямо запрещен законом (к примеру, в большинстве случаев невозможно провести взаимозачет с иностранным партнером по внешнеэкономической деятельност

- по требованиям истек срок исковой давности (3 года с момента возникновени

Какие документы нужно оформить

Решение о проведении взаимозачета нужно обязательно задокументироват Это делается, в частности, для того, чтобы в дальнейшем не возникло проблем ни с контрагентами, ни с проверяющими. Ведь при отсутствии документов ни у вас, ни у вашего делового партнера не будет подтверждения ваших фактических затрат, а значит, есть риск попрощаться с расходами, заработать пени и штрафы.

Разумеется, у вас должны быть «традиционные» документы, фиксирующие ваши взаимоотношения с контрагентом и факты возникновения взаимных долгов: договоры, товарные накладные, акты сдачи-приемки выполненных работ/ оказанных услуг, счета-фактуры и т. п.

А сам зачет можно оформить двумя способами.

СПОСОБ 1. Одна из сторон заявляет о зачет Но перед тем, как провести односторонний зачет, рекомендуем вам подписать с контрагентом акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Обратите внимание, что одного подписанного акта сверки взаимных расчетов для проведения зачета недостаточн Поскольку такой акт отражает только хозяйственные операции сторон за определенный период времени и является документом, подтверждающим состояние взаимных расчетов. Тогда как для совершения зачета в документе должно содержаться ясное и недвусмысленное указание на прекращение обязательств каждой из сторон.

После подписания акта сверки вы (или ваш контрагент) пишете второй стороне письмо (заявление, уведомление). Зачет состоится только в случае получения такого заявления соответствующей стороно Поэтому передайте заявление под личную подпись (получателю необходимо расписаться на вашем экземпляре документа) либо отправьте его заказным письмом с уведомлением о вручении.

Датой проведения одностороннего зачета и, соответственно, отражения его в учете будет являться:

- конкретная дата, с которой задолженности сторон считаются погашенными, если она указана в заявлении;

- день получения заявления (письма, уведомления) контрагентом, если определенная дата инициатором зачета не указана.

СПОСОБ 2. Стороны подписывают двухсторонний докумен

- акт взаимозачета;

- соглашение о зачете взаимных требований.

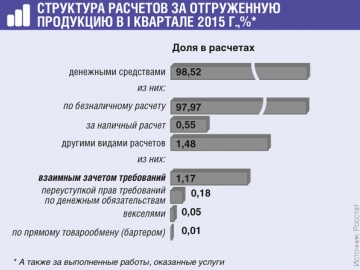

По сравнению с I кварталом 2014 г. с помощью зачета требований оплачено в 1,5 раза больше товаров

Это поможет избежать споров и недопониманий между контрагентами. А при зачете неоднородных обязательств или обязательств с ненаступившими сроками исполнения двухстороннее соглашение сторон обязательн

Датой проведения зачета будет являться день подписания соглашения (акта), если в документе не будет прямо указано иное.

Обратите внимание, что как в одностороннем заявлении, так и в соглашении о зачете важно максимально точно определить обязательства (задолженности) каждой из сторон и указать:

- основания их возникновения (сослаться на договоры, первичку, счета-фактуры), дабы подтвердить встречность и однородность обязательств;

- суммы обязательств;

- сроки наступления исполнения по каждому из них.

В документе нужно определить, какие обязательства погашаются зачетом, и указать остаток долга одной из сторон.

При отсутствии этих существенных условий зачет может быть признан несостоявшимс

Покажем, как можно оформить заявление о проведении зачета способом 1.

127204, г. Москва,

Дмитровское ш., д. 157

Майской В.П.

125315, г. Москва, Ленинградский пр., 68

Исх. № 36 от 28.05.2015

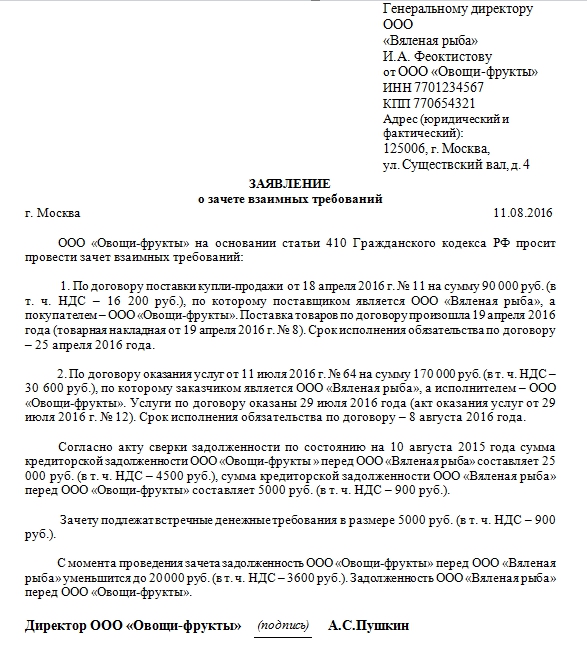

Заявление о зачете встречных требований

Общество с ограниченной ответственностью в лице генерального директора Рукодельникова С.Л., действующего на основании Устава, в соответствии со ст. 410 Гражданского кодекса РФ заявляет о частичном зачете встречных однородных требований, срок исполнения которых наступил.

Сведения о встречных требованиях и задолженности ООО и ООО по состоянию на 28 мая 2015 г.:

| Принимаемая к зачету задолженность | Номер и дата договора, существо обязательства | Номер и дата первичного документа, счета-фактуры | Сумма обязательства, руб. | Срок исполнения обязательства |

| Задолженность ООО перед ООО | Оплата за консультационные услуги по договору № 12 от 20.03.2015 | Акт № 12 от 08.05.2015; счет-фактура № 12 от 08.05.2015 | 295 000 (в том числе НДС 18% — 45 000 руб.) |

14.05.2015 |

| Задолженность ООО перед ООО | Оплата за ремонт помещения по договору подряда № 96 от 16.02.2015 | Акт № 96 от 15.05.2015; счет-фактура № 96 от 15.05.2015 | 377 600 (в том числе НДС 18% — 57 600 руб.) |

25.05.2015 |

Зачет производится на сумму 295 000 (двести девяносто пять тысяч) руб., в том числе НДС 45 000 (сорок пять тысяч) руб.

После проведения зачета взаимных однородных требований остаток задолженности ООО перед ООО по состоянию на 28 мая 2015 г. составляет 82 600 (восемьдесят две тысячи шестьсот) руб., в том числе НДС 12 600 (двенадцать тысяч шестьсот) руб. Задолженность ООО перед ООО погашена полностью.

Заявление о зачете получила 28 мая 2015 г.

Как отразить проведение взаимозачета в учете

А теперь настало время выяснить, какие налоговые последствия ждут компанию при проведении зачета взаимных требований.

НДС. Зачет не влияет на НДС. То есть в день зачета не нужно корректировать ни сумму НДС к уплате, начисленную на дату отгрузки товаров (выполнения работ, оказания услуг), ни размер вычето

Проблем с вычетом не должно возникнуть и в случае, когда вам был перечислен аванс в счет предстоящих поставок товаров (работ, услуг), с которого вы уплатили НДС в бюджет, но в дальнейшем товары (работы, услуги) вы не реализовали, а аванс зачли в счет встречного обязательств

Налог на прибыль. При проведении зачета никаких последствий по налогу на прибыль у вас не будет. Выручку от реализации вашему контрагенту товаров (работ, услуг) и расходы на приобретение у него товаров (работ, услуг) вы отразите в налоговом учете еще до проведения взаимозачет И факт погашения задолженности за реализованные товары (работы, услуги) не учитывается при отражении доходов и расходов.

УСНО. Для упрощенцев датой признания доходов является не только день поступления денег, но и день погашения задолженности иным способо Взаимозачет и есть тот самый иной способ. То есть на основании акта (соглашения, заявления) о зачете вам нужно отразить доход в сумме погашенной задолженности контрагента. Одновременно приобретенные вами товары (работы, услуги) будут считаться оплаченными (также на сумму погашенной задолженности), а значит, выполняется одно из условий признания расходов при «доходно-расходной»

Бухучет. Доходы от реализации товаров (работ, услуг) и расходы по их покупке отражайте в учете как обычно. В итоге у вас, как у покупателя товаров (работ, услуг), возникнет кредиторская задолженность (сальдо по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами») по их оплате. В то же время при реализации товаров (работ, услуг) у вас образуется дебиторская задолженность (сальдо по дебету счета 62 «Расчеты с покупателями и заказчиками»).

На дату проведения зачета сделайте проводку дебет счета 60 «Расчеты с поставщиками и подрядчиками» (счета 76 «Расчеты с разными дебиторами и кредиторами») – кредит счета 62 «Расчеты с покупателями и заказчиками» на сумму меньшей задолженности. Тем самым дебиторская и кредиторская задолженности будут полностью или частично погашены.

Обратите внимание еще на один немаловажный нюанс. Если вы решите провести зачет в одностороннем порядке, вам нужно учитывать, что впоследствии от своего решения вы отказаться не сможет

Законодательство допускает производить взаимозачет между организациями (ст. 410 ГК РФ). При этом Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально. Одни из вариантов оформления зачета встречных обязательств – составление акта взаимозачета (См. «Образец акта взаимозачета между организациями»). Однако составлять акт совсем не обязательно. Стороне договора вполне достаточно направить своему партнеру заявление о проведении взаимозачета. О таком заявлении и его составлении рассказано в этой статье.

Когда возможен взаимозачет

Односторонний зачет возможен, в общем случае, при одновременном выполнении трех условий.

| № | Условие |

| 1 | Организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования. |

| 2 | Встречные требования организаций должны быть однородными (например, денежными). |

| 3 | срок исполнения встречного однородного требования: — уже наступил; — не был указан в договоре; — был определен моментом востребования. |

При соблюдении перечисленных условий для зачета достаточно заявления одной из сторон (ст. 410 ГК РФ).

Оформление документов

Как мы уже сказали, для проведения взаимозачета можно составить акт взаимозачета. См. «Образец акта взаимозачета между организациями». Однако можно поступить иначе. Дело в том, что в статье 410 Гражданского кодекса РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон. То есть, погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде.

Образец заявления о проведении взаимозачета

Особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. Нет никакого типового образца заявления о взаимозачете. Поэтому можно составить в произвольной форме. Приведем пример такого заявления.

Вы можете скачать заявление на взаимозачет в формате Word и поправить его «под себя».

В составляемом заявлении будет логичным подробно описывать следующее:

- какие именно обязательства сторон погашаются зачетом;

- основания возникновения обязательств (ссылайтесь на подтверждающие документы: договоры, накладные, акты, счета-фактуры);

- суммы взаимозачета.

Важно: в заявлении обязательно отдельно выделяйте сумму НДС по каждому обязательству. В таком случае, организации, проводившие взаимозачет, смогут правильно отразить данную операцию в бухгалтерском и налоговом учете. Это, в свою очередь, обезопасит от споров с налоговиками.

Отправляем заказным письмом

Организация, направившая заявление о зачете встречных однородных требований, должна получить подтверждение, что документ получен контрагентом и у него нет возражений по процедуре взаимозачета. При этом если организация, направившая заявление, укажет конкретную дату, с которой обязательства сторон считаются исполненными, то зачет произойдет именно с этой даты. Если дате не будет указана, то зачет будет считаться проведенным со дня получения заявления контрагентом.

В связи с этим, заявление о взаимозачете имеет смысл отравлять заказным письмом с уведомлением. Тогда у вас будет подтверждение отправки и получения. И, в случае спора, вы сможете доказать, что ваш партнер получил письмо и не имел каких-то возражений.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

- Россол Сергей | корпоративный консультант МКА «Калинин, Трач и партнеры»

В деятельности коммерсанта достаточно часто возникают ситуации взаимных задолженностей с контрагентом. Однако наличие взаимных долгов по принципу «ты – мне, я – тебе» может быть небезопасно. В сложных экономических условиях, когда многие хозяйствующие субъекты находятся на грани несостоятельности, возможна ситуация, при которой оплатив свои долги, предприниматель не сможет взыскать по встречным обязательствам. Ведь в соответствии с законом о банкротстве зачесть встречные обязательства можно, только соблюдая очередность удовлетворения требований кредиторов. Поэтому рекомендуем проводить зачеты своевременно. Как это сделать, мы и расскажем.

Что такое зачет?

В соответствии с положениями ст. 410 ГК РФ зачет – это один из способов прекращения обязательств. Более того, это один из самых удобных способов. Он позволяет значительно упростить механизмы расчетов между контрагентами, исключив из них фактическую передачу вещей или переводы денежных средств. Если требования сторон друг к другу равны по своему объему, они взаимно погашаются. Если же они не пропорциональны, то после проведения зачета большее из них уменьшается.

Однако в ряде случаев зачет требований невозможен. Согласно ст. 411 ГК РФ запрещен зачет следующих требований:

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании.

Список является открытым. Расширить его могут как законодатели, так и сами стороны в рамках заключаемых друг с другом договоров. Кроме того, невозможен зачет просроченных требований, то есть тех, по которым истек срок исковой давности, при условии, что сторона, по требованиям которой уже наступила просрочка, заявит о своем нежелании совершить зачет.

Обязательства, подлежащие зачету, могут исходить как из одного, так и из разных договоров. Например, по договору поставки покупатель обязан оплатить полученный товар, но, поскольку товар поставлен с просрочкой, продавец обязан оплатить штраф. Другой пример: между предпринимателем и организацией заключены два договора: один – поставки, а второй – подряда. По одному из них бизнесмен выступает продавцом, а по другому ? заказчиком работ. Соответственно, по первому он должен получить оплату за товар, а по второму – оплатить полученный результат работ.

Для проведения зачета необходимо исполнение следующих условий:

- Однородность обязательств сторон. На практике это обычно означает, что каждая из сторон должна другой денежные средства. Например, один из предпринимателей оказал другому услуги, а второй отгрузил ему товар. Оба договора фактически исполнены, акты оказания услуг подписаны без возражений, товар передан по накладным в полном объеме, соответственно, стороны имеют однородные по своей природе обязательства – оплатить определенную договорами денежную сумму. При этом, как в нашем примере, первоначальные обязательства могут вытекать из разных типов договоров.

- Наступление срока исполнения обязательств. Для иллюстрации вернемся к нашему примеру: один предприниматель поставил другому товар на условиях полной его оплаты в течение трех дней с момента передачи. Второй оказывает услуги по уборке офиса, при этом оплата в его адрес производится один раз в квартал: в течение 20 дней с момента подписания акта обеими сторонами. Если поставка товара имела место в середине квартала, а значит, срок оплаты по ней наступает за два месяца до срока оплаты за услуги по уборке помещений, стороны не смогут провести зачет. Коммерсанту, оказывающему услуги, необходимо будет договориться либо об изменении срока платежа по договору поставки или договору оказания услуг, либо оплатить полученный товар.

- Наличие официального письменного заявления одной из сторон о зачете. Оно должно быть вручено второй стороне под личную подпись. На необходимость вручения заявления о зачете особо обращает внимание Президиум ВАС РФ в п. 4 информационного письма от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» (далее – Информационное письмо № 65). В нем описана классическая ситуация, когда письмо вернулось отправителю как невостребованная корреспонденция. Суд в этой ситуации посчитал, что поскольку заявление о зачете стороной по сделке получено не было, то и зачет не состоялся. Соответственно, надо стремиться к личной передаче заявления. Если это невозможно, необходимо использовать такие способы доставки, которые позволяют однозначно установить дату получения заявления о зачете второй стороной (письма с уведомлением о вручении, курьерские службы и т.п.).

«Хитрые» аспекты взаимозачета

Для грамотного оформления документов о зачете необходимо помнить о нескольких практических нюансах данной процедуры. Прежде всего зачет можно оформить двумя путями: первый – классическое уведомление о факте зачета, второй – соглашение о зачете, подписанное обеими сторонами обязательств. Каждый из этих вариантов имеет свои плюсы и минусы. Первый проще в оформлении и занимает меньше времени, поскольку не требует согласований сторон. Второй исключает возможное недопонимание между контрагентами и позволяет исчерпывающе определить отношение сторон к сделке. Кроме того, если одно из обязательств просрочено, а, как мы помним, это может быть препятствием к зачету, одностороннее заявление стороны, у которой еще не истек срок исковой давности по обязательству, не может застраховать от возникновения спора в дальнейшем. Заключенное в этом случае двустороннее соглашение может рассматриваться, с одной стороны, как отказ стороны от своего права заявить об истечении сроков исковой давности, а с другой – как признание стороной наличия долга (то есть происходит изменение срока исковой давности). Следовательно, зачет становится полностью легитимным. При этом, в силу своей природы, зачет не становится двусторонней сделкой, поскольку для его совершения всегда достаточно воли только одной из сторон. Поэтому, с формальной точки зрения, соглашение о зачете представляет собой удобный способ оформления встречных заявлений сторон в одном документе. Подписание единого документа снимает еще один риск: такие соглашения подписываются, как правило, первыми лицами компании, то есть теми, кто заведомо представляет ее интересы перед контрагентами. При возникновении спора это уменьшает вероятность отказа контрагента от факта зачета на том основании, что уведомление о зачете не было получено либо было получено неуполномоченным лицом. Руководствуясь логикой хозяйственного оборота, мы рекомендуем всегда, когда есть такая возможность, заключать соглашения о зачете и подписывать его обеими сторонами сделки.

При подготовке документов необходимо помнить, что момент зачета определяется сроком истечения того обязательства, которое наступает позднее. Поясним на примере.

Между бизнесменами заключены два договора: поставки и займа. ИП И.А. Петров должен поставить ИП В.В. Локтеву офисную мебель. Кроме того, Локтев предоставил Петрову денежный заем согласно договору. Срок возврата денежных средств по договору займа – 31.03.2015. Срок оплаты за поставленный товар – 01.03.2015. Обе стороны просрочили исполнение своих обязательств. Петров передает Локтеву заявление о зачете встречных однородных требований 30.04.2015. В данном случае обязательства будут считаться прекращенными 31.03.2015. При этом оплата по договору поставки будет считаться просроченной, и Петров, помимо зачета, может потребовать от Локтева оплатить неустойку по договору поставки за период с 1 по 31 марта.

Если встречные требования являются однородными, срок их исполнения наступил и одна из сторон сделала заявление о зачете, то обязательства считаются прекращенными в момент наступления срока исполнения того обязательства, срок исполнения которого наступил позднее, и независимо от того, когда было сделано или получено заявление о зачете.

В большинстве случаев требования к зачету имеют разный размер, разные периоды возникновения и разные правовые основания. Поэтому в итоге образуется некий остаток долга. Его размер необходимо фиксировать очень четко, поскольку он может рассматриваться как признание наличия долга. Соответственно, меняется и срок исковой давности по обязательству. Кроме того, необходимо помнить, что в рамках сложившейся судебной практики при недостаточности суммы встречного требования для прекращения зачетом всех обязательств, возникших из нескольких договоров, прекращенным считается обязательство по договору, срок исполнения которого наступил ранее, если иное не указано в заявлении о зачете (п. 19 Информационного письма № 65). Судьи считают, что поскольку гражданское законодательство не содержит норм, регулирующих случаи недостаточности суммы встречного требования должника для прекращения зачетом всех его обязательств по нескольким договорам, в силу п. 1 ст. 6 ГК РФ необходимо применять аналогию закона. В качестве базисной нормы суды должны руководствоваться ст. 522 ГК РФ, из которой следует, что в случае недостаточности исполнения для прекращения обязательств по всем договорам погашаются обязательства по договору, срок исполнения которого наступил ранее.

Все это говорит о том, что и в заявлении о зачете, и в соглашении о зачете необходимо максимально точно определить обязательства каждой из сторон; указать основания возникновения обязательств, суммы обязательств, срок наступления исполнения по каждому из них; определить, какие обязательства погашаются зачетом, и остаток долга одной из сторон. Отсутствие полной информации может привести к возникновению разногласий в дальнейшем.

При направлении контрагенту заявления о зачете следует помнить, что отыграть назад его будет очень сложно. Гражданское законодательство не предусматривает возможности восстановления правомерно и обоснованно прекращенных зачетом обязательств при отказе от сделанного стороной заявления о зачете. Единственным вариантом вернуть ситуацию в первоначальное состояние может быть признание судом зачета недействительным. Такое признание возможно по основаниям, предусмотренным гражданским законодательством для признания недействительными сделок (абз. 2 ст. 9 ГК РФ).

Как мы уже отмечали, стороны могут запретить или ограничить возможности зачета, заключив соответствующее соглашение. Как правило, положения об этом включаются в договор между сторонами. Для чего это может понадобиться? Обычно это делается для ограничения свободы действий одной из сторон. Запрет зачета ведет к невозможности совершения его в одностороннем порядке, следовательно, ограничивает волю каждой из сторон необходимостью согласовывать свои действия с другой. Из практики можно вспомнить договоры аренды офисных или торговых площадей. Такие договоры, как правило, предусматривают большое число штрафных санкций для арендатора, а поскольку у арендодателя постоянно есть некий «запас обязательств» в виде обеспечительного депозита или предоплаты, велик риск, что штрафы будут взыскиваться в уведомительном порядке. Запрет зачета в таком договоре может значительно облегчить жизнь арендатора. При этом надо понимать, что подобный запрет не делает его невозможным. Для отдельных случаев стороны могут составить соглашение о зачете, которое может быть рассмотрено как дополнительное соглашение к договору аренды, регулирующее конкретную ситуацию.

Как видим, несмотря на кажущуюся простоту, зачет встречных однородных требований – многогранная процедура, совершение которой невозможно без понимания природы данного действия. Вместе с тем зачет представляет собой один из самых удобных инструментов хозяйственной деятельности, способный значительно облегчить жизнь предпринимателя.

Приведем образцы документов, которыми могут быть оформлены зачеты между коммерсантами и их контрагентами.