Данные вопросы далеко не всегда задаются кандидатам на собеседовании. Но чем больше ответов Вы будете знать — тем больше шансов будете иметь на успешное прохождение интервью.

Первый вопрос, который задают почти все работодатели: «Расскажите немного о себе».

Наш любимый вопрос!

- Каким, по вашему мнению, должен быть идеальный бухгалтер?

Профессионализм проявляется в ответах на вопросы:

- Расскажите о предыдущих местах работы?

- Причины смены работы, как вы объясняете свои переходы с одной работы на другую?

- Что входило в ваши обязанности на прежних местах работы?

- Расскажите о самостоятельных профессиональных решениях?

О ваших личностных качествах будут свидетельствовать ответы на следующие вопросы? К бухгалтеру работодатель почти всегда предъявляет достаточно высокие требования. На этой должности нужен честный и ответственный человек, способный установить надежные партнерские отношения с руководителем компании.

- Каковы ваши сильные и слабые стороны?

- Опишите «идеального руководителя», с которым хотели бы работать?

- Расскажите об увлечениях, хобби вне работы?

По каким вопросам рекрутер судит о вашей мотивации?

- Ваши планы на будущее. Чего вы хотите достичь через пять лет? Через десять?

- Проранжируйте в порядке значимости стремления (1 — получить интересную работу; 2 — сделать карьеру; 3 — работать в хорошем коллективе; 4 — иметь высокую зарплату)?

- Опишите работу вашей мечты.

Специализированные вопросы:

- Насколько Вам нравится работа бухгалтера?

- Какие положительные и отрицательные моменты в работе бухгалтера Вы можете перечислить?

- Перечислите все формы отчётности ?

- Понятие основные средства и формы их учёта?

- Методы списание ТМЦ?

- Из чего состоит структура баланса (подробно)?

- Методы амортизации основных средств (коротко суть каждого)?

- ВЭД: учёт курсовых разниц?

- Средняя зп?

- Начисление зп – проводка?

- Последние изменения закона об НДС?

- Доход от ценных, как отразиться в декларации о прибыли?

- На каком счете находится касса или банк?

- Что такое корреспонденция счетов?

- Счет учета кассы или расчетного счета по плану счетов?

- Список отчетности сдаваемой предприятием в течение года — помесячно, поквартально, ежегодно?

- Вычеты на детей;

- Какой участок вы знаете лучше всего, хуже всего?

- Когда уплачивается ндс? ставки налогов?

- Проводки: продали товар, получили товар, произошла оплата, выдали денежные средства подотчетному лицу, подотчётное лицо вернул остаток неизрасходованных денежных средств в кассу, оплата транспортной компании.

- Сколько дней из отпуска входит в 1 мес?

- Как рассчитываются отпускные?

Пример теста который могут предложить.

Выдержка из теста:

ТЕСТ ДЛЯ ОТБОРА КАНДИДАТА НА ДОЛЖНОСТЬ БУХГАЛТЕРА

1. Когда составляется первичный документ?

- Непосредственно перед осуществлением хозяйственной операции.

- Во время осуществления хозяйственной операции.

- Во время осуществления хозяйственной операции, а если это невозможно — непосредственно после ее завершения.

2. Является ли дата и место составления первичного документа его обязательными реквизитами?

- Да.

- Нет.

- Не для всех документов (указать исключения).

3. Какой первичный документ подтверждает факт сдачи выручки в банк сотрудником компании?

- Банковская выписка со штампом банка и подписью работника банка.

- Квитанция на внесение денежных средств с подписью кассира и бухгалтера банка, заверенная штампом банка.

- Расходный кассовый ордер с подписью главного бухгалтера и руководителя предприятия.

4. Какой документ не подписывается директором компании?

- Расходный кассовый ордер.

- Платежная ведомость.

- Авансовый отчет.

- Приходный кассовый ордер.

5. Ответственность за правильность ведения операций с наличными денежными средствами в компании согласно нормативным документам несет:

- Руководитель предприятия.

- Кассир.

- Главный бухгалтер.

6. В каком документе утверждены формы и системы оплаты труда, которые можно применять в компании?

- Трудовой договор.

- Коллективный договор.

- Штатное расписание.

7. Учитываются ли при расчете средней заработной платы для начисления отпускных суммы выплаченных доплат за работу в праздничные дни и премии?

- Премии учитываются, а доплаты за работу в праздничные дни — нет.

- Учитываются и премии, и доплаты за работу в праздничные дни.

- Доплаты за работу в праздничные дни учитываются, а премии — нет.

8. В конце года предприятие выплатило всем своим работникам денежное вознаграждение (13-ю зарплату). Имеет ли право предприятие включать данный вид затрат в состав валовых доходов?

Старый Закон о бухучете требовал, чтобы перечень лиц, имеющих право подписи первичных документов, утверждался руководителем организации по согласованию с главным бухгалтером. Новым же Законом ни утверждение перечня, ни его согласование с кем-либо не предусмотрено. В то же время, по мнению Минфина, руководитель компании по-прежнему должен определять перечень лиц, имеющих право подписи первичных документов.

Подтверждать полномочия на подписание документов может один из следующих документов:

- внутренний распорядительный документ по организации (подписанный руководителем приказ или утвержденное им положение о праве подписи на документах);

- доверенность от имени организации, оформленная в соответствии с требованиями Гражданского кодекса, то есть опять-таки подписанная руководителем.

В чем разница между доверенностью и приказом? Приказ на право подписания документов от имени организации оформляется на конкретных должностных лиц, работающих в компании, и действует в течение всего срока трудовых отношений с этими работниками. То есть приказом оформляется распределение полномочий в рамках организации.

Обычно приказом делегируется право подписи тех документов, которые никогда не покидают стен организации. Ведь по общему правилу внутренние распорядительные документы компании на третьих лиц (не состоящих в ее штате) не распространяются. В очень редких случаях нормативные акты устанавливают, что право подписи конкретного вида документов от имени организации предоставляется другим лицам именно приказом. К таким документам относятся счета-фактуры.

Но бывает, что контрагенты требуют именно доверенность, чтобы убедиться в полномочиях лица, подписывающего документ. Тогда, чтобы избежать лишних споров, можно оформить доверенность или одновременно и приказ, и доверенность.

Доверенность, в отличие от приказа, всегда выписывается на конкретное физическое лицо, а не на лицо, занимающее определенную должность. Вы можете указать в доверенности должность, но это необязательно. Обычно доверенность выдается на определенный срок. Если же срок действия в доверенности не указан, то она действует в течение года со дня ее совершения.

Не обойтись без доверенности при передаче права подписи первичных документов от имени компании лицу, которое не является ее работником.

Когда речь идет о работнике организации, следует отразить в его трудовом договоре или должностной инструкции, с которой он должен быть ознакомлен под роспись, его обязанность оформлять первичные документы, право подписи которых ему предоставлено.

И несмотря на то что закон не обязывает руководителя утверждать перечень лиц, имеющих право подписи документов от имени компании, составление и утверждение такого перечня не помешает.

Хорошо, когда в организации все знают, кто отвечает за оформление конкретного документа и за своевременность его поступления в бухгалтерию.

Отдельно остановимся на подписи главного бухгалтера в первичке. Как вы помните, в старом Законе № 129-ФЗ говорилось, что без подписи главбуха денежные и расчетные документы считаются недействительными и не должны приниматься к исполнению. В Законе № 402-ФЗ такой нормы нет. А значит, на первичке подписи главбуха может и не быть. Но есть ряд исключений.

Во-первых, кассовые документы. В Указании Банка России № 3210-У говорится, что кассовые документы должен подписывать главбух, хотя руководитель может уполномочить и иное лицо. Так что для действительности этих документов подпись главбуха не обязательна, если их подписал другой уполномоченный работник. А вот самому главбуху для того, чтобы подписывать кассовые документы, ни доверенность, ни приказ не нужны. Он обладает правом подписи этих документов в силу занимаемой должности.

Во-вторых, счета-фактуры. Здесь все то же самое — НК требует подпись главбуха, но разрешает передать эти полномочия другому лицу.

Полный текст семинара читайте в журнале "Главная книга. Конференц-зал" 2015, № 03

В процессе своей деятельности организация оформляет множество разнообразных документов, каждый из которых несет свою смысловую нагрузку. Правильное заполнение, реквизиты, полнота указываемой информации регулируются законодательством. Небольшим организациям в учете и отчетности делаются ощутимые поблажки со стороны налоговой службы. Более крупные компании несут всю налоговую нагрузку. Кто может подписывать первичные документы и другие виды, как их правильно оформлять и отражать в учете — эти и другие сведения будут рассмотрены в данной статье.

Виды документов в организации

Компании ежедневно совершают хозяйственные операции, которые необходимо сразу же отражать в бухгалтерском, управленческом и налоговом учете. Что такое первичные документы? Это как раз отражение этих операций, выступающее также как доказательство того, что они состоялись. Затем в целях анализа, систематизации, контроля, прогнозирования и для осуществления других экономических процедур все документы по операциям регистрируются в специальные справочники и журналы — регистры учета. А по завершении отчетного периода, исходя из информации обо всех операциях, готовится отчетная документация, являющаяся итоговым отражением деятельности компании за определенный срок.

Что такое первичный документ

Суть первичного документа — фиксация факта осуществленной операции. Документ выписывается в момент ее совершения или сразу после него. В нем отражается ряд реквизитов, необходимых для подтверждения реальности операции, установления участвующих в ней лиц, а также ее состава. Организация должна соблюдать все требования, выставленные законодательством и контролирующими органами в отношении первичной документации. К требованиям относится и вопрос о том, кто может подписывать первичные документы. Законодательством выпущено достаточно инструкций, постановлений и законов. Самым главным правовым актом, регламентирующим оформление первички, считается ст. 9 402-ФЗ "О бухгалтерском учете".

Примеры первичной документации

Каждый день компания совершает определенные действия: закупает товары, выставляет счета, отгружает продукцию, оплачивает закупки и налоги, приходует и расходует денежные средства в кассе. Все эти операции оформляются первичными документами. Для точного отражения в учете перечисленных действий используют следующие формы документов:

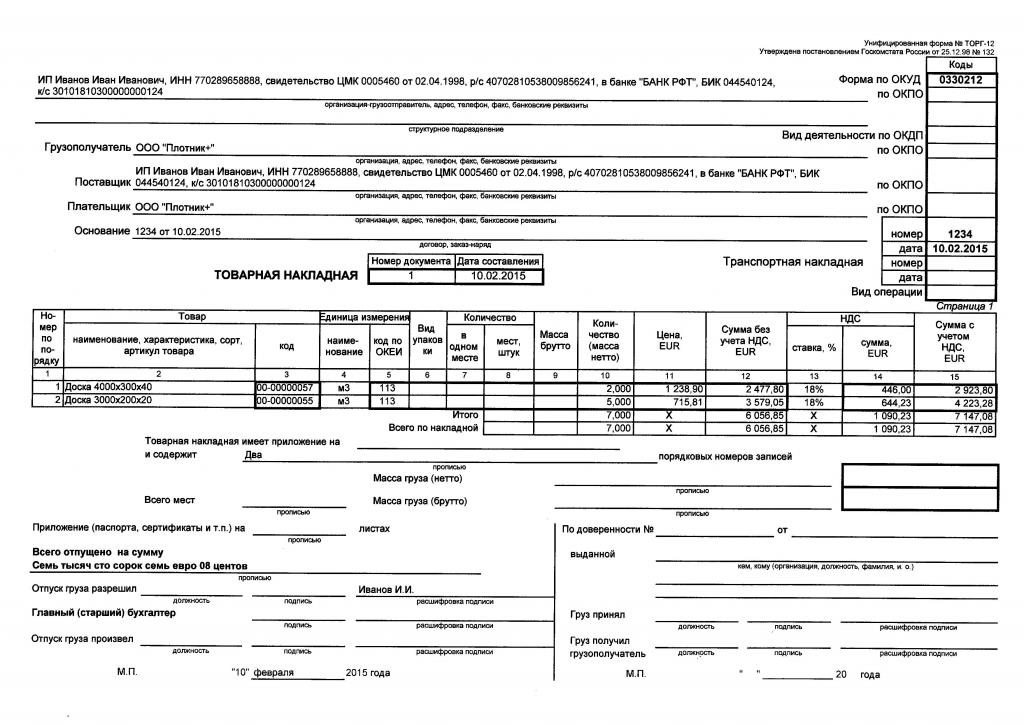

- ТОРГ-12 или транспортная накладная;

- счет-фактура;

- приходные и расходные кассовые ордера;

- акты выполненных работ и услуг;

- акты передачи материальных ценностей;

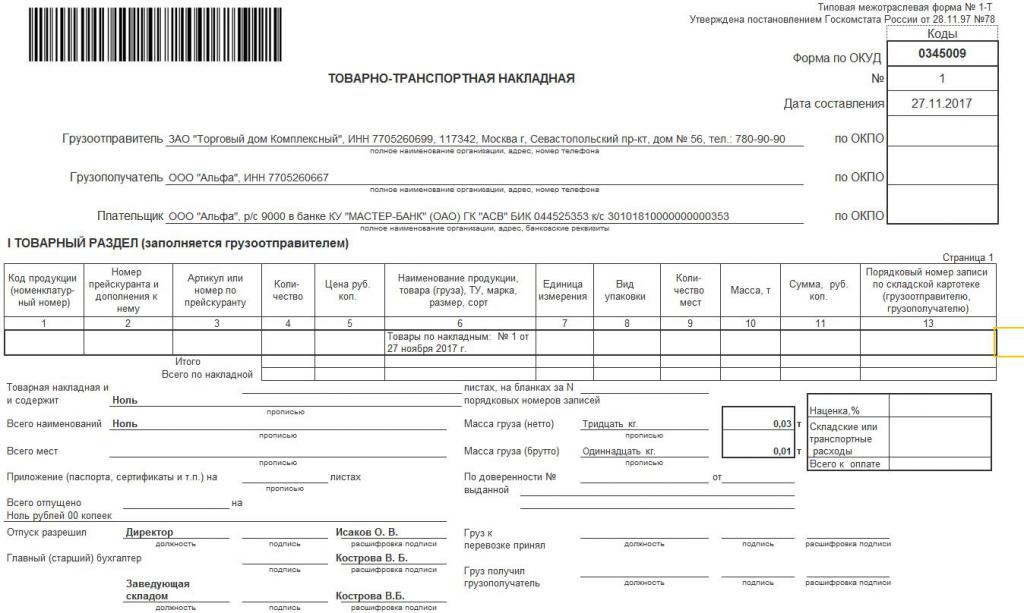

- товарно-транспортная накладная;

- платежные поручения и выписки банка;

- требование на выдачу материальных ценностей.

К этому списку можно добавить достаточно много примеров используемой в компании первичной документации. Главное отличие ее от учетных регистров и отчетности — оформление документа в процессе операции или с незначительным опозданием.

Регламент

Образцы первичных документов утверждаются Госкомстатом, Министерством финансов и законом о бухгалтерском учете. Также выходят региональные требования и положения. Самым главным законодательным актом, регламентирующим работу бухгалтера, является 402-ФЗ. Ст. 9 подробно расписывает правила ведения документации.

Законодательными органами чуть ли не ежеквартально выпускаются очередные поправки к существующим положениям, новые нормативно-правовые акты, публикуются изменения в ведении учета и отчетности. Именно поэтому бухгалтера все время поднимают квалификацию, подписываются на специализированные тематические издания и пытаются быть в курсе всех новостей налогового и бухгалтерского учета. Несоблюдение требований может повлечь за собой крупные штрафы, массу редактирований существующей отчетности и другие санкции.

Реквизиты документов

Законодательством предусмотрены обязательные реквизиты первичных документов, которые должны указываться организацией. Их наличие определяет, учтутся ли документы в итоговой отчетности при вычете сумм из налогооблагаемой базы, принят ли будет факт совершения хозяйственной операции, не будет ли претензий у ФНС в отношении легальности операций.

К обязательным реквизитам первичных документов можно отнести следующие сведения:

- наименования поставщика, покупателя, грузополучателя и плательщика за перевозку;

- банковские реквизиты, ИНН, физический и юридический адрес компаний;

- номер и дата документа;

- номенклатура, которая была перемещена, куплена или продана при осуществлении операции;

- единицы измерения, количественное и стоимостное выражение номенклатуры;

- итоговая сумма по всем позициям в документе;

- подписи, должности, расшифровки подписей ответственных лиц;

- марка, номер машины, данные водителя при осуществлении перевозки;

- количество мест, масса и категория перевозимого груза;

- основание оформления документа, номер и дата договора, информация о спецификации, сертификатах, экспертизах, если такие проводились.

Кто может подписывать первичные документы

Немалое внимание уделяется подписи документов. Очень важно, чтобы лица, которые заверяют первичку, были уполномочены на совершение этого действия. Еще одно обязательное условия оформления, касающееся подписей, — все лица, так или иначе участвующие в процессе хозяйственной операции и являющиеся ответственными лицами, обязательно должны поставить свою подпись в документе. Итак, кто может подписывать первичные документы:

- генеральный директор компании или индивидуальный предприниматель;

- главный бухгалтер;

- кладовщик, отпустивший товар;

- водитель, принявший товар к перевозке;

- кладовщик, принявший товар на склад;

- специалист, принявший к учету документацию;

- сторонний перевозчик, если он участвовал в процессе доставки.

Доверенность на подпись

Право подписи первичных документов можно передать доверенному лицу. Это довольно часто встречающаяся практика в компаниях, где происходит большое количество реализаций и поступлений товаров, а директор занят другими делами, разъездами и прочей деятельностью, касающейся функционирования организации. Для того чтобы поручить подпись первичной документации другому человеку, надо соблюсти ряд правил. Так, работник, осуществляющий заверение документации, должен быть официально устроен в компании с оформлением трудового договора и записью в трудовую книжку. В компании должны храниться все необходимые данные по работнику. Естественно, он должен обладать специальным образованием, понимать смысл и правила оформления документооборота. Последнее и самое важное — на него должна быть оформлена надлежащим образом доверенность.

Доверенность оформляется на конкретного работника с указанием его паспортных данных, места прописки, фактического места жительства и должности в организации. Выписывают ее на определенный срок. Если трудовой договор срочный — на период его действия. Если работник трудится без сроков договора, доверенность выписывают на год.

В предыдущем варианте рассматривался пример с операционистом бухгалтерской базы или бухгалтером, в обязанности которого входит подпись первички в течение всего рабочего времени. Есть ситуации, когда доверенность выписывают на других должностных лиц — водитель, экспедитор, инженер, механик. Пример такого случая — самовывоз водителем купленного товара с территории поставщика. Для оформления документов, получения права на забор груза и его транспортировку организация выписывает доверенность. Она состоит из двух частей — сам документ и его корешок. Первая часть остается поставщику, корешок забирает компания. Такая доверенность выписывается сроком до 10 дней с указанием фирмы, в которой работник должен получить ТМЦ.

Электронная подпись

Первичка может быть подписана и другим способом — электронным. Условием является ведение электронного документооборота, наличие соответствующего программного и технического обеспечения и сертификата электронной подписи. На человека, имя которого фигурирует в сертификате, также необходимо оформить доверенность. После прохождения всех процедур по настройке и оформлению электронного документооборота и подписей работник сможет ставить самостоятельно на основании доверенности свою подпись вместо подписи главного бухгалтера, директора и других предусмотренных доверенностью лиц.