- Аудит СМК — цели и источники информации

- Принципы проведения внутреннего аудита СМК

- Порядок проведения внутреннего аудита

- Программа аудита

- Содержание и пример плана внутреннего аудита СМК

- Контрольный лист как основной инструмент аудитора

- Работа с несоответствиями, выявленными по итогам внутреннего аудита

- Примеры несоответствий при внутреннем аудите СМК

- Содержание и пример отчета по внутреннему аудиту СМК

- Каковы обязанности организации при проведении диагностического аудита ISO 9001-2015

- Анализ данных, полученных во время диагностического аудита

- Результаты анализа данных, полученных во время диагностического аудита

- Решение проблемы

- Библиографическое описание:

Аудит СМК — цели и источники информации

Аудит системы менеджмента качества (СМК) — это систематический процесс получения сведений о функционировании СМК и ее соответствии критериям, установленным действующими стандартами.

Аудит СМК может быть:

- внешним — проверка проводится сотрудниками сторонних специализированных организаций;

- внутренним — проверка проводится сотрудниками службы качества аудируемого предприятия (подробности о службе внутреннего аудита вы найдете здесь).

Внутренний аудит системы менеджмента качества проводится с целью:

- своевременного выявления проблем и несоответствий в функционирующей на предприятии СМК;

- определения причин возникновения таких несоответствий и разработки методов их устранения;

- проверки эффективности корректирующих действий, выполненных по итогам ранее завершенных проверок;

- подготовки к внешнему аудиту для получения сертификата соответствия ИСО 9001 и другим стандартам.

Источниками информации в ходе такой проверки могут быть:

- личные беседы с работниками аудируемых подразделений предприятия;

- результаты самостоятельного наблюдения аудиторов за деятельностью работников, состоянием их рабочих мест, условиями труда и пр.;

- информация, полученная от потребителей по обратной связи;

- внутренние документы подразделения (отчеты, контракты, инструкции, калькуляции, конструкторская и технологическая документация и пр.);

- отчеты о проведенных аудитах и выполненных по их итогам корректировках, составленные ранее.

Принципы проведения внутреннего аудита СМК

Принципы проведения внутренних аудитов зафиксированы в ГОСТ Р ИСО 19011-2012. К ним относятся:

- беспристрастность: аудитор должен объективно оценивать полученные сведения и документы, формировать правдивые и точные отчеты;

- конфиденциальность: аудитор должен сохранять полученную им информацию в тайне от третьих лиц;

- профессиональная осмотрительность: аудитор должен быть прилежным, применять имеющиеся у него профессиональные знания по отношению к объекту проверки;

- независимость: аудитор должен самостоятельно принимать решения на основании полученных им сведений и не изменять их из-за стороннего влияния заинтересованных лиц;

- подход, основанный на свидетельстве: в связи с ограниченной продолжительностью времени, в течение которого должна быть проведена проверка, аудитор должен использовать выборки определенной информации с целью получения сведений о функционировании СМК в целом;

- целостность: деятельность аудитора должна соответствовать одновременно всем перечисленным выше принципам.

Порядок проведения внутреннего аудита

Процедура проведения внутренней проверки включает несколько стадий, идущих в следующем порядке:

- Издание приказа о выполнении аудита (в нем указывается информация о проверяемом подразделении и составе аудиторской группы).

- Составление и утверждение плана проверки.

- Проведение членами аудиторской группы рабочего совещания.

- Разработка рабочей документации для проведения аудита.

- Уведомление проверяемого подразделения о грядущей проверке.

- Проведение предварительного совещания с представителями аудируемого подразделения.

- Проверка.

- Итоговое совещание с представителями аудируемого подразделения.

- Составление отчетной документации и ее рассылка заинтересованным лицам.

Программа аудита

Программа внутреннего аудита — это документ, содержащий сведения об аудитах, которые должны быть проведены на предприятии в течение определенного периода времени (как правило, полугода или года). Его разработкой занимается представитель службы качества предприятия, обладающий полномочиями по проведению проверок в его подразделениях.

В программе внутреннего аудита СМК указываются:

- цели аудита;

- проверяемые процессы (виды деятельности подразделения);

- проверяемые подразделения;

- критерии аудита;

- время (как правило, указывается месяц) проведения;

- Ф. И. О. аудитора.

Документ утверждает руководитель предприятия (генеральный директор, главный инженер и пр.). После этого руководитель службы качества формирует планы-графики проведения конкретных аудитов и согласовывает их с руководством подразделений, в отношении которых будет проводиться проверка.

Содержание и пример плана внутреннего аудита СМК

Руководитель аудиторской группы должен подготовить план аудита и ознакомить с ним проверяемое подразделение. Этот документ содержит следующую информацию:

- цели проведения проверки;

- критерии, по которым проводится аудит, а также перечень проверяемых документов;

- область аудита (проверяемое подразделение, в том числе протекающие в нем организационные и функциональные процессы);

- указание даты и места проведения проверки;

- роли и ответственность членов аудиторской группы и сопровождающих их лиц.

Документ утверждается руководителем предприятия, подразделения которого подвергаются проверке. В ходе аудита план может быть скорректирован руководителем аудиторской группы. Пример плана проведения внутреннего аудита может выглядеть так:

Представитель руководства СМК

(подпись) /Мальченков Е. А./

План внутреннего аудита

Основание для проверки: программа внутреннего аудита системы менеджмента качества на 2018 год.

Объект проверки: управление ресурсами для мониторинга и измерений, метрологическое обеспечение.

Аудируемое подразделение: инструментально-заготовительный цех.

Сроки проведения проверки: 09.08.2018–10.08.2018.

Критерии аудита (обозначение документов или их разделов): п. 7.1.5 ГОСТ Р ИСО 9001-2012, СТО СМК 7.021-2017.

Цель аудита: проверка и оценка соответствия установленным требованиям.

Руководитель аудиторской группы: Евсеева Ю. Н.

Аудиторы: Артемов Е. П., Клинкова А. С.

Дата представления отчета: 13.08.2018.

Список должностных лиц, которым должны быть представлены копии отчета: представитель руководства по СМК, руководитель инструментально-заготовительного цеха.

Руководитель аудиторской группы:

(подпись) /Ю. Н. Евсеева/ 01.08.2018

(подпись) /Е. П. Артемов/ 01.08.2018

(подпись) /А. С. Клинкова/ 01.08.2018

Контрольный лист как основной инструмент аудитора

Основным рабочим документом аудитора является контрольный лист. Он представляет собой заранее составленный систематизированный перечень вопросов, ответы на которые позволят проверяющему получить полную и актуальную информацию о функционировании СМК в подразделениях.

Существующие стандарты не содержат конкретной формы этого документа, поэтому аудитор может подготовить его самостоятельно. Важно, чтобы форма контрольного листа позволяла вносить в него сведения, полученные в ходе аудита, и использовать их в процессе последующего анализа.

Цель использования данного документа — напоминание аудитору об информации, которую он должен получить, и фактах, которые должны быть исследованы в ходе проведения проверки. Кроме того, применение такого листа позволит аудитору оценить объем предстоящих работ, правильно распределить их во времени и закончить проверку в соответствии с заданными сроками.

Использование заранее подготовленных контрольных листов не должно оказывать влияния на проведение аудита. В том случае, когда ход проверки изменяется (например, если в процессе ее осуществления аудитор выявил подлежащие исследованию факты, проверка которых не была запланирована), в контрольные листы должны быть внесены соответствующие корректировки.

Рабочие документы и записи стоит сохранять до конца аудита. Если в них содержится информация, имеющая статус конфиденциальной, необходимо обеспечить им надлежащий уровень защиты от несанкционированного доступа.

Работа с несоответствиями, выявленными по итогам внутреннего аудита

Все несоответствия, выявленные по итогам проверки, должны быть задокументированы. Эта процедура предусматривает:

- обнаружение, идентификацию и регистрацию несоответствий;

- классификацию несоответствий по степени их значимости;

- составление протоколов несоответствий.

В протоколе о несоответствии указываются:

- время и место его обнаружения;

- содержание и значимость несоответствия;

- ссылка на нарушение определенного пункта стандарта предприятия или ГОСТа, выступающего в качестве критерия аудита.

Протокол несоответствия является источником информации для последующей разработки корректирующих и предупреждающих действий, позволяющих устранить выявленные недостатки.

Примеры несоответствий при внутреннем аудите СМК

Перечень несоответствий, которые могут быть выявлены в процессе внутреннего аудита, является обширным, т. к. характеристики любого процесса, протекающего в организации, могут полностью или частично не отвечать заданным стандартом критериям.

Приведем перечень основных критериев и наиболее часто встречающихся несоответствий им:

- Ответственность руководства:

- не выполняется анализ СМК со стороны руководства;

- не доводятся до сведения работников политика и цели предприятия в области качества;

- отсутствует матрица распределения ответственности между сотрудниками.

- СМК:

- отсутствует руководство по качеству;

- не зафиксированы документально процедуры СМК;

- не осуществляется процедура планирования качества.

- Управление документацией:

- не реализуется процедура управления документацией;

- не установлен перечень документации и данных, подлежащих управлению;

- не выполняется процедура изменения документов и данных.

- Управление продукцией, поставляемой потребителям:

- не выполняется процедура управления продукцией, поставляемой потребителям;

- не является мотивированным отсутствие таких процедур.

- Управление несоответствующей продукцией:

- не осуществляется управление несоответствующей продукцией;

- отсутствует или находится в неподходящем месте изолятор брака;

- не осуществляется управление несоответствующей продукцией, находящейся в изоляторе.

- Подготовка кадров:

- не документируются процедуры подбора и обучения персонала;

- в рабочей документации отдела кадров отсутствуют планы по повышению квалификации.

Содержание и пример отчета по внутреннему аудиту СМК

После окончания внутреннего аудита руководитель аудиторской группы составляет отчет по итогам проделанной работы.

Составление отчета об аудите обеспечивает:

- Наглядность результатов проведенной проверки.

- Возможность обобщения и анализа результатов всех аудитов, проведенных согласно действующей программе.

- Упрощение процедуры подготовки и реализации корректирующих действий.

Форма такого отчета действующими стандартами не регламентирована, поэтому он может различаться, в зависимости от предприятия. В общем же виде отчет может выглядеть следующим образом:

Представитель руководства СМК

(подпись) /Е. А. Мальченков/

Отчет о результатах проведения внутреннего аудита

Регистрационный № 21 от 13.08.2018

Наименование процесса или вида деятельности: управление ресурсами для мониторинга и измерений, метрологическое обеспечение.

Наименование аудируемого подразделения: инструментально-заготовительный цех.

Дата аудита: 09.08.2018–10.08.2018.

Критерии аудита (обозначение документа или его разделов): п. 7.1.5 ГОСТ Р ИСО 9001-2012, СТО СМК 7.021-2017.

Цель внутреннего аудита: проверка и оценка соответствия установленным требованиям.

Руководитель аудиторской группы: Евсеева Ю. Н.

Аудиторы: Артемов Е. П., Клинкова А. С.

Объем выполнения аудита: полный.

Количество обнаруженных несоответствий: 0

Заключение по результатам аудита

Деятельность проверяемых подразделений соответствует установленным требованиям. Корректирующие действия не требуются.

Руководитель аудиторской группы:

Итак, внутренние аудиты являются одним из главных инструментов оценки эффективности функционирования СМК. Проведение таких проверок позволяет руководству выявить несоответствия критериям аудита, заданным существующими стандартами, а также подготовиться к прохождению внешней проверки, проводимой в рамках сертификации производства. Проведение проверки осуществляется в соответствии с существующей программой аудитов на основании подготовленного руководителем аудиторской группы плана аудита. По итогам проверки составляется отчет об аудите, который содержит сведения о выявленных несоответствиях и (при их наличии) рекомендуемых корректирующих мероприятиях, направленных на их устранение.

В первой части этой статьи нами было рассмотрено, что такое внутренний аудит, основные цели и особенности его проведения. Здесь мы хотим более подробно раскрыть действия предприятия в процессе проведения аудита.

Каковы обязанности организации при проведении диагностического аудита ISO 9001-2015

С внедрением СМК ISO 9001-2015, организация получает не только возможность улучшить свой бизнес, увеличить товарооборот и качество услуг, но и обязана соответствовать требованиям стандарта. Также, есть определенные требования и касательно проведения диагностического аудита:

• организация обязана спланировать, разработать, управлять и выполнять программу аудита. Организация обязана установить периодичность проведения проверки, определить методы, уровни ответственности и требования к отчетности. Аудит должен учитывать значимость проверяемых процессов и изменения влияющие на организацию и результаты аудитов, проведенных ранее;

• определение критериев и области аудита;

• выбирать аудиторов, которые могут гарантировать беспристрастность процесса диагностического аудита и гарантировать предоставление достоверных и проверенных данных касательно результатов проверки;

• гарантировать передачу полученных отчетов вышестоящему руководству;

• корректировать и устранять недостатки в системе менеджмента качества в установленные сроки и без необоснованных задержек;

• сохранять всю полученную и разработанную в ходе диагностического аудита документацию, свидетельства выполнения аудита и его результаты.

Анализ данных, полученных во время диагностического аудита

После проведения аудита, руководство компании или организации обязано принять определенные меры для устранения существующих недостатков в системе менеджмента качества, согласно стандарту ISO 9001-2015. Ведь выявление существующих проблем и недостатков это важный, но все же не самый ключевой этап проведения аудита. Получив результаты диагностики предприятия, руководство должно провести соответствующий анализ полученных данных.

Анализ данных, полученных во время диагностического аудита планируется и проводится с учетом:

• статуса предыдущего аудита и с учетом предыдущего анализа диагностического аудита;

• изменений внутренних и внешних факторов, которые играют ключевую роль для системы менеджмента качества ISO 9001-2015;

• информации о результативности системы менеджмента качества включая последние тенденции и изменений в редакциях СМК ISO 9001-2015;

• изменении в уровне удовлетворенности потребителей и пользователей и с учетом отзывов всех заинтересованных сторон; • степени выполнения поставленных целей в области улучшения качества менеджмента;

• выявленных несоответствиях и нарушениях в системе менеджмента качества;

• корректирующих действий, которые предпринимались ранее и могут быть использованы для устранения текущих недостатков, анализа их эффективности и разработки новых способов улучшения качества менеджмента;

• оценки работы внешних поставщиков;

• соответствия ресурсной базы.

Результаты анализа данных, полученных во время диагностического аудита

После проведения аудита и анализа полученных данных, а также разработки методов устранения выявленных недостатков, дальнейшие действия руководства должны включать:

• устранение выявленных недостатков в определенные установленные сроки. При этом, не должно возникать непредвиденных и необоснованных задержек; разработку и внедрение методов улучшения качества менеджмента и конечных услуг для потребителей. Здесь, как и в предыдущем пункте, не приветствуются непредвиденные задержки, которым нельзя найти объяснения. Если такие трудности возникают, в разработку методов улучшения можно включать сторонних консультантов, которые собственно и проводили диагностический аудит;

• удовлетворение любых потребностей в изменениях системы менеджмента качества для приведения их в полное соответствие со стандартами ISO 9001-2015;

• удовлетворение необходимости в ресурсах для улучшения качества СМК.

Как и в предыдущих случаях, организация должна сохранять документацию, в которой содержаться результаты анализа, а также задокументировать пути решения текущих проблем и зафиксировать улучшение качества менеджмента и работы в целом.

В первой части настоящей статьи мы некоторые моменты реального и фиктивного внедрения системы менеджмента качества и негативные последствия нечестного использования сертификата ИСО 9001. В продолжении считаем нужным остановиться на влиянии сертификации на жизненный цикл продукции и бизнес процессы на предприятии.

Разобраться в стандартах системы менеджмента качества и инициировать процесс внедрения их в компаниях просто – достаточно изучить нужные материалы! ISO и система менеджмента качества имеет ряд положительных характеристик, которые не единожды доказали свою функциональность. Именно поэтому использование методик целесообразно в работе многочисленных компаний, особенно в тех, которые занимаются информационными технологиями и прогрессивными проектами. Пропагандирование ISO и системы менеджмента качества ведется уже не первый год, поэтому.

В Части 1 настоящей статьи мы обрисовали основные проблемы, возникающие при сертификации на предприятии системы управления качеством. В основном, это отсутствие жесткого документированного регламента и контроля за ходом сертификации, недостаточная компетентность людей, участвующих в процессе сертификации.

Решение проблемы

Решить и даже предупредить эту проблему можно просто.

Рубрика: 10. Учет, анализ и аудит

Дата публикации: 04.10.2018

Статья просмотрена: 248 раз

Библиографическое описание:

Полякова Т. В., Селиверстов А. С., Постнов В. В., Уткин Д. Ю., Николаева К. А., Семидотченко А. Р. Процедура внутреннего аудита СМК на современном предприятии [Текст] // Экономика, управление, финансы: материалы IX Междунар. науч. конф. (г. Санкт-Петербург, октябрь 2018 г.). — СПб.: Свое издательство, 2018. С. 28-30. URL https://moluch.ru/conf/econ/archive/310/14521/ (дата обращения: 02.09.2019).

В статье рассматривается аудиторская проверка системы качества в рамках современного предприятия. Актуальность аудита подтверждает тот факт, что он является одним из основных мероприятий для создания и поддержания высокой конкурентоспособности вне зависимости от рода деятельности организации. Также раскрыта тема внутреннего аудита и описана методология его проведения. В рамках проведенного исследования был разобран процесс проведения аудиторской проверки и составлен список рекомендаций для компании, которая намерена инициировать его.

Ключевые слова: аудит, внутренний аудит, предприятие, система качества, конкурентоспособность, аудитор.

Обратимся к понятию системы качества («системы менеджмента качества» или СМК). СМК — это часть общей системы управления компанией, которая функционирует с целью обеспечения стабильного качества производимой продукции и оказываемых услуг. [1] Современные системы менеджмента качества базируются на положениях, прописанных в нормах SO и TQM. Эффективная СМК — это залог успешной работы предприятия. К примеру, по таким направлениям, как планирование и использование ресурсов организации.

После успешного проведения процедуры по внедрению системы контроля качества на предприятии, руководство организации должно рассмотреть перечень мероприятий для поддержания эффективной работы системы, чтобы оценить ситуацию и составить перечень рекомендаций для устранения сбоев в работе СМК. Нормативными документами для проведения внутреннего аудита служат стандарты ISO и локальная документация отдельного предприятия.

Для проведения успешного аудита, компании потребуется учитывать целый перечень требований к данному мероприятию: честность, компетентность, профессионализм аудиторов. На практике разделяют несколько видов аудита: внутренний и внешний.

‒ Внешний аудит проводится «второй стороной». То есть, специально нанятой компанией или заинтересованными сторонами;

‒ Внутренний аудит проводится организацией самостоятельно («первой стороной»), в рамках него преследуются внутренние цели предприятия, к примеру, повышение конкурентного преимущества.

В свою очередь внутренние аудиторские проверки могут быть как внеплановыми, так и плановыми. Плановый аудит — это проверка, которая проводится в соответствии с утвержденным планом (к примеру, раз в квартал). План содержит полный перечень информации об отделах предприятия, на которых будет проводиться аудит, даты проверки, элементы и области проверки, список проверяемой документации.

Внеплановая проверка инициируется руководством предприятия.

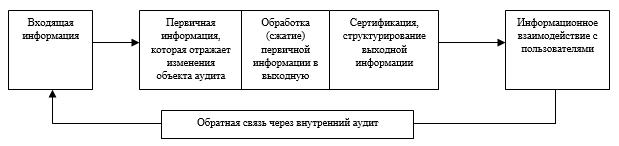

В настоящее время внутренний аудит рассматривается в качестве части информационного пространства предприятия. Далее рассмотрим схему процесса генерации информационных ресурсов во время проведения внутренней аудиторской проверки (рисунок 1).

Рис. 1. Схема генерации информационных ресурсов в процессе проведения внутреннего аудита

Рис. 1. Схема генерации информационных ресурсов в процессе проведения внутреннего аудита

Далее рассмотрим основные цели, которые преследует внутренняя аудиторская проверка системы менеджмента качества на предприятии:

- Оценка степени эффективности работы системы качества;

- Выявление возможностей для оптимизации СМК;

- Поиск причин в случае обнаружения отклонения от нормативов;

- Контроль успешности проведения мероприятий, нацеленных на корректировку СМК.

Итоговой целью внутреннего аудита можно назвать анализ эффективности системы менеджмента качества, внедренной на предприятии. [4]

Отметим, что внутренний аудит системы качества предполагает наличие нескольких основополагающих принципов, нарушение которых делает проверку бессмысленной. К ним относятся: принцип независимости проводимой проверки и принцип ведения документации (подход базируется на свидетельстве). [2]

Далее рассмотрим основные этапы проведения внутреннего аудита СМК:

Первый этап. Подготовка локальной документации о проведении внутреннего аудита системы качества, назначение членов аудиторской группы;

Второй этап. Подготовка плана аудиторской проверки. В рамках этого этапа проводится информирование подразделений, на проверку которых нацелен аудит. План проверки подготавливается под пристальным контролем руководителя аудиторской группы (или руководителем самостоятельно). После этого проходит утверждение плана руководителем отдела качества предприятия. Важным условием является обязательное информирование начальника проверяемого подразделения для подготовки к будущей проверке. Далее проводится совещание, на котором рассматриваются организационные составляющие аудиторской проверки, разбираются цели аудита, требования к ведению документации, обязанности и нормы поведения членами аудиторской группы. Также в рамках второго этапа специалисты, которые в дальнейшем будут проводить аудит, готовятся к мероприятию (изучают нормативную документацию, готовят вопросы и параметры проверки, поднимают свидетельства о реализации корректирующих планов, составленных в результате предыдущих проверок). Таким образом достигается высокая эффективность проверки и сокращаются затраты времени и прочих ресурсов. [3]

Третий этап. Руководство предприятия организует установочное совещание, участие в котором принимают представители проверяемых структурных подразделений и специалисты-аудиторы. В рамках третьего этапа устанавливается основная канва будущего аудита. Также проверяемые подразделения получают информацию о дате, целях, объеме и методике проведения аудита. [3]

Четвертый этап. В рамках четвертого этапа осуществляется сам аудит, во время которого члены аудиторской группы должны фиксировать все наблюдения для последующего анализа наблюдений и составления корректирующих действий. Только после сбора всей информации о деятельности подразделения организации, аудиторы изучают и готовят отчет о проверку. Отчет отражает общее состояние объекта проверки, несоответствия установленным нормам, а также сведения о необходимых корректирующих мероприятиях. Отметим, что аудиторы определяют степень влияния любого выявленного несоответствия. Оно может быть значительным (серьезное отклонение от требований системы менеджмента качества, которое оказывает существенное влияние на функционирование СМК или на качество выпускаемой продукции), или незначительное (обнаружение единичных случаев несоответствия стандартам СМК, фиксируется в протоколах).

Пятый этап. В рамках этого этапа проводится непосредственное подведение итогов проверки. Осуществляется подведение итогов после окончания основной проверки, но перед формированием окончательного отчета о ней (до шестого этапа, который мы рассмотрим далее). Основная задача аудиторов на пятом этапе заключается в раскрытии и обсуждение результатов аудиторской проверки, а также утверждение сроков реализации мероприятий по устранению выявленных несоответствий. Совещание аудиторов протоколируется, после чего протокол подкрепляется к результатам аудита. Большую роль играет требование, в соответствии с которым группа аудиторов дает четкое объяснение каждого выявленного несоответствия, чтобы у руководителя подразделений сложилось ясное понимание нарушений и отклонений от установленных норм. Также делаются выводы по характеру несоответствий. Они могут быть либо случайными, либо системными. Далее руководитель группы знакомит участников совещания с заключением, составленным по результатам проверки. В случае появления недопонимании или разногласий по отдельным несоответствиям, решение должно быть согласовано до составления итогового отчета по внутреннему аудиту. [4]

Шестой этап. Составление итогового отчета. Он направляется в проверяемый отдал, а также в отделы, для которых были разработаны рекомендации. В обязанности начальников отделов входит: составление плана по корректировке деятельности отдела, контроль проведения мероприятий по обнаружению факторов, которые повлекли за собой появление несоответствий. Также отдел качества выполняет мониторинг проводимых прочими подразделениями работ и анализирует их эффективность. В случае, если их эффективность является неудовлетворительной, сотрудники отдела качества составляют соответствующий акт и информируют руководство предприятия.

Рассмотрим основные методы, которых придерживаются аудиторы во время проведения внутренней проверки. К ним относятся:

- Метод наблюдения (проводится анализ факторов, объективное освидетельствование);

- Метод оценки (анализ степени соответствия требований системы менеджмента качества объектом проводимой проверки);

- Метод анализа (осуществляется детальная проверка объекта проверки);

- Метод доказательства (осуществляется поиск данных, подтверждающих достоверность обнаруженных нарушений);

- Метод опроса (сбор необходимых первичных данных посредствам проведения опроса). [5]

Таким образом, мы рассмотрели один из наиболее актуальных вопросов — а именно внутренний аудит СМК. Именно система менеджмента качества лежит в основе поддержания конкурентного преимущества в рамках современного рынка. Но для предприятий со сложной структурой, которая имеет большое количество филиалов, дочерних компаний и подразделений вопрос создания и поддержания эффективности СМК наиболее актуален.