- В какой форме производится выплата заработной платы

- Выплата заработной платы в денежной форме

- Выплата зарплаты в натуральной форме

- Проводки по выдаче заработной платы

- Проводки по возврату ошибочно выплаченной заработной платы

- Работникам выдана заработная плата из кассы: составляем проводку

- Выдана из кассы зарплата проводка

- Проводки по зарплате и бухгалтерский учет

- 1) Получены наличные деньги в кассу с расчетного счета – 500руб.

- Статьи для бухгалтера про заработную плату

- Бухгалтерские проводки по заработной плате

- Похожие темы:

- В какой форме производится выплата заработной платы

- Выплата заработной платы в денежной форме

- Выплата зарплаты в натуральной форме

- Бухгалтерский учет расчетов с работниками по зарплате

- Проводки по выдаче заработной платы

- Проводки по возврату ошибочно выплаченной заработной платы

- Добавить комментарий Отменить ответ

- Проводки по кассе

- Похожие публикации

- Приходные проводки по кассе

- Расходные проводки по кассе и расчетному счету

В какой форме производится выплата заработной платы

Выплата заработной платы осуществляется в два этапа:

- Выплата авансового платежа. Выплата аванса может осуществляться в пределах тарифной ставки сотрудника, от фактически отработанного периода;

- Выплата остатка заработной платы:

Выплата начисленной заработной платы может осуществляться в двух формах:

- Денежная форма оплаты: наличными и безналичными денежными средствами;

- Натуральная форма оплаты: имущественными активами предприятия.

Выплата заработной платы в денежной форме

Оплата заработной платы в денежной форме может осуществляться двумя способами:

- Наличными средствами через кассу предприятия. Если же денежных средств в кассе предприятия нет, то ее пополнение осуществляется путем их снятия с расчетного счета предприятия. Для этого кассиру или бухгалтеру предприятия понадобиться чековая книжка. Остаток денежных средств, предназначенных для выплаты заработной платы, либо депонируется, либо сдается обратно на расчетный счет предприятия.

Если заработная плата сотрудника депонирована, то в зарплатной ведомости «напротив сотрудника» делается соответствующая отметка – «депонировано». Получить депонированные средства сотрудник может в любое время.

- Безналичная форма оплаты предусматривает перечисление заработной платы на банковские счета, пластиковые карточки своих сотрудников.

Выплата зарплаты в натуральной форме

Зарплата в натуральной форме может быть выдана следующими ценностями:

- Материалы и готовая продукция;

- Товары;

- Полуфабрикаты;

- Основные средства.

Зарплата в натуральной форме не может быть больше 20% от общей суммы заработной платы. Выдача зарплаты в натуральной форме должна осуществляться только при наличии заявления от сотрудника предприятия.

Проводки по выдаче заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата заработной платы в наличной форме | ||||

| 50-1 | 51 | 110 000 | С расчетного счета в кассу предприятия зачислены денежные средства для выплаты заработной платы | Приходный кассовый ордер, чековая книжка |

| 70 | 50-1 | 110 000 | Выдана из кассы заработная плата проводка | РКО, Ведомость выдачи заработной платы |

| Выплата заработной платы в безналичной форме | ||||

| 70 | 51 | 128 900 | Зарплата сотрудников перечислена на их расчетные счета, пластиковые карточки | Ведомость выдачи заработной платы, платежное поручение |

| 91-2 | 51 | 128,90 | Начислена банковская комиссия на сумму зарплатных выплат | Зарплатный проект банка |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 75 000 | Выручка от реализации оприходована в кассу предприятия для выплаты зарплаты | Приходный кассовый ордер |

| 70 | 76 | 20 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 76 | 50 | 20 500 | Выплата депонированной зарплаты через кассу предприятия | РКО, ведомость выдачи заработной платы |

| Деньги на зарплату получены в банке | ||||

| 50 | 51 | 100 500 | Из банка предприятия получены наличные средства на выплату зарплаты | Приходный кассовый ордер, чековая книжка |

| 70 | 76 | 43 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 51 | 50 | 43 500 | Депонированная зарплата сдана в банк предприятия | РКО |

| 50 | 51 | 43 500 | В кассу поступили деньги на выплату депонированной заработной платы | Приходный кассовый ордер, чековая книжка |

| 76 | 50 | 43 500 | Выплачена депонированная заработная плата | РКО, ведомость выдачи заработной платы |

| Выдача заработной платы в натуральной форме | ||||

| 70 | 90-1 | 55 000 | Зарплата сотрудника выдана готовой продукцией, товарами, полуфабрикатами | Бух. справка |

| 90-2 | 43 (41) | 35 000 | Списание себестоимости готовой продукции | Акт списания |

| 70 | 91-1 | 89 000 | В счет заработной платы передано иное имущество | Бух. справка |

| 91-2 | 08, 10, 21 | 55 000 | Списание себестоимости иного имущества | Акт списания |

| 02 (05) | 01 (04) | 18 000 | Списана амортизация выбывшего имущества | Бух. справка |

Проводки по возврату ошибочно выплаченной заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 50 | 70 | 17 400 | В кассу предприятия вернули ошибочно выплаченную заработную плату | Приходный кассовый ордер |

| 73 | 70 | 17 400 | В суд оправлена претензия относительно ошибочно выплаченной заработной платы | Претензия |

| 70 | 73 | 17 400 | Отображен отказ от претензии. Суд приняло решение в пользу сотрудника. | Бух. справка |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 91 | 70 | 20 000 | Ошибочно выплаченная заработная плата списана на прочие расходы | Бух. справка |

| 50 | 73 | 17 400 | Ошибочно выплаченная заработная плата возвращена по решению суда | Бух. справка |

| 91 | 70 | 15 200 | Списание выплаченной зарплаты по истечению срока давности | Бух. справка |

Работникам выдана заработная плата из кассы: составляем проводку

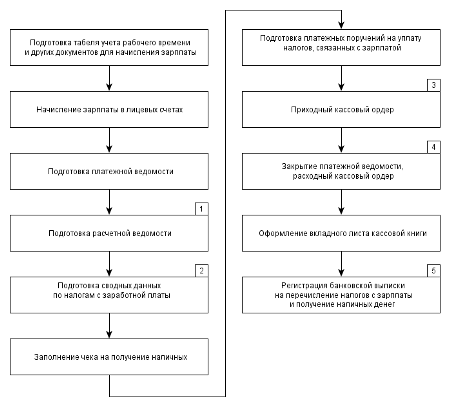

Законодатель не устанавливает обязанности работодателя по выплате зарплаты в определенной форме, поэтому на некоторых предприятиях трудящиеся до сих пор получают заработанные деньги наличностью, выстояв очередь в кассу.

Формирование проводок по результатам выдачи зарплаты наличными средствами отличается от последовательности составления проводок по перечислению денег через банковскую организацию: прежде всего, работа ведется с использованием различных кредитовых счетов.

Для фиксации операций по взаиморасчетам с работниками в бухучете применяется счет 70. Кредит этого счета отображает задолженность предприятия перед сотрудниками, а дебет — выплаты, осуществляемые с целью ее погашения.

В соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Минфина РФ «Об утверждении Плана счетов…» от 31.10.2000 № 94н, счет «Касса» имеет номер 50 (номер субсчета «Касса организации» — 50.1), «Расчеты с персоналом по оплате труда» — номер 70.

В этом случае операция будет выглядеть так:

Выдача зарплаты из кассы

Выдача наличных средств производится с использованием ведомости, составленной по форме № Т-53, а также расходного кассового ордера по форме № КО-2.

Выдана из кассы зарплата проводка

- Наличными средствами через кассу предприятия. Если же денежных средств в кассе предприятия нет, то ее пополнение осуществляется путем их снятия с расчетного счета предприятия. Для этого кассиру или бухгалтеру предприятия понадобиться чековая книжка. Остаток денежных средств, предназначенных для выплаты заработной платы, либо депонируется, либо сдается обратно на расчетный счет предприятия.

- Не нарушая сроки выполнять расчеты за выполненный труд работнику:

- Начисление установленной зарплаты;

- Расчет сумм к обязательному удержанию;

- Перевод денег за выполненный труд;

- В установленные сроки переносить в себестоимость полученные суммы начисленной заработной платы и необходимых отчислений в социальное страхование;

- Анализировать и группировать все показатели по видам деятельности и начисленной зарплате для своевременного составления документации для отчета;

- Производить своевременный расчет с социальным страхованием.

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69)

Проводки по зарплате и бухгалтерский учет

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). Таким образом, общераспространен подход, по которому составляющими зарплаты являются:

Сегодня множество функции государства по расчету и начислению зарплаты отданы предприятиям разной формы собственности. Начисление стимулирующих премий; Расчет всевозможных надбавок и других доплат; Начисления за плановый отпуск и праздничные дни; Начисление социальных льгот. Начисление установленной зарплаты; Расчет сумм к обязательному удержанию; Перевод денег за выполненный труд; В установленные сроки переносить в себестоимость полученные суммы начисленной заработной платы и необходимых отчислений в социальное страхование; Анализировать и группировать все показатели по видам деятельности и начисленной зарплате для своевременного составления документации для отчета; Производить своевременный расчет с социальным страхованием. Каждое предприятие может самостоятельно, но при соблюдении законов, рассчитывать штатное расписание необходимое ему, отдавать предпочтение той или иной системе оплаты, начислять стимулирующие премии. Денежная сдельная оплаты Объем работ, которые выполнил работник; Расценка за 1-у единицу. Повременная денежная оплата За час работы; На основании установленного денежного оклада; По табелю за отработанное время. Расчетная ведомость Табель учета рабочих часов; Расчет на основе отработанных часов, стимулирующих премий, обязательных пособий. Данные сотрудника – фамилия, имя и отчество; Номер табеля сотрудника; Определенный предприятием или компанией оклад; Разряд, профессиональный уровень специалиста; Общая сумма за все виды оплачиваемой работы, каждая отдельно; Удержания по производству; Итог: сумма, которую должен получить работник; Платежная ведомость – это основание для выдачи зарплаты.

1) Получены наличные деньги в кассу с расчетного счета – 500руб.

В бухгалтерского учете кроме двойной записи существует и одинарная запись, отражающая на забалансовых счетах и учитывающаяся за балансом.

Организация-покупатель получила от поставщика товарно-материальные ценности на 20 000 руб. по которым на законных основаниях отказалась от оплаты.

Приняты товары на ответственное хранение:

Дт 002 — 20 000 руб.

При возврате поставщику:

Кт 002 — 20 000 руб.

Бухгалтерская проводка бывает простой и сложной.

Простая бухгалтерская проводка – запись хозяйственной операции по дебету и кредиту другого счета. Сложная бухгалтерская проводка – запись по дебету нескольких счетов и кредиту одного счета или по дебету одного счета и кредиту нескольких счетов. Однако, суммы по дебету и кредиту должна быть равны.

1. Из кассы выдана заработная плата работникам организации — 47 000 руб.

Составим простую бухгалтерскую проводку:

Дт 70- Кт 50 47 000 руб.

2. Выдана из кассы заработная плата работникам организации — 47 000 руб. и деньги подотчет на командировку — 3000 руб.

Составим сложную проводку:

Дт 70 47 000 руб.

Дт 71 3 000 руб.

Кт 50 50 000 руб.

Сложную проводку можно выразить двумя простыми проводками:

Дт 70 — Кт50 47 000 руб.

Дт 71 — Кт50 3000 руб.

Статья написана для бухгалтеров. Читать профессиональный контент на сайте могут только зарегистрированные пользователи. Зарегистрируйтесь, и читайте без ограничений!

Проводки по заработной плате приведены в нашей таблице. В таблице есть комментарий проводкам к заработной плате.

Скачать проводки по зарплате

Скачать проводки по зарплате

В таблице мы привели проводки по:

- выплате аванса и 2 части зарплаты

- депонированной зарплате

- страховым взносам с зарплаты

- НДФЛ с зарплаты и др.

Статьи для бухгалтера про заработную плату

Бухгалтерские проводки по заработной плате

Содержание хозяйственной операции

Первичный документ, на основании которого отражается в учете данная операция

Перечислен сотруднику на расчетный счет аванс по зарплате за месяц

Платежное поручение, выписка банка

Выплачен сотруднику из кассы аванс по зарплате за месяц

Платежная ведомость или расходный кассовый ордер

Депонирован неполученный работником аванс (в случае выдачи зарплаты из кассы)

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам»

Внесен на расчетный счет организации депонированный аванс по зарплате

Расходный кассовый ордер, выписка банка

Получены в банке деньги на выплату депонированного аванса по зарплате

Приходный кассовый ордер, выписка банка

Выплачен депонированный аванс по зарплате

Расходный кассовый ордер

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам»

Начислена зарплата работникам основного производства, в том числе премии, оплата за работу по трудовым договорам совместительства

Расчетная или расчетно-платежная ведомость

Начислена зарплата работникам вспомогательного производства, в том числе премии, оплата за работу по трудовым договорам совместительства

Расчетная или расчетно-платежная ведомость

Начислена зарплата общепроизводственному персоналу, в том числе премии, оплата за работу по трудовым договорам совместительства

Расчетная или расчетно-платежная ведомость

Начислена зарплата административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.), в том числе премии, оплата за работу по трудовым договорам совместительства

Расчетная или расчетно-платежная ведомость

Начислена зарплата работникам обслуживающих производств и хозяйств, в том числе премии, оплата за работу по трудовым договорам совместительства

Расчетная или расчетно-платежная ведомость

Начислена зарплата работникам торговли и общественного питания, в том числе премии, оплата за работу по трудовым договорам совместительства

Расчетная или расчетно-платежная ведомость

Начислена зарплата прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании, в том числе премии, оплата за работу по трудовым договорам совместительства

Расчетная или расчетно-платежная ведомость

На счете 91 операция отражается по субсчету «Прочие расходы»

Удержан НДФЛ с заработной платы

Регистр налогового учета

Начислены страховые взносы с зарплаты работникам основного производства

Начислены страховые взносы с зарплаты работникам вспомогательного производства

Начислены страховые взносы с зарплаты общепроизводственному персоналу

Начислены страховые взносы с зарплаты административно-управленческому персоналу

Начислены страховые взносы с зарплаты работникам обслуживающих производств и хозяйств

Начислены страховые взносы с зарплаты работникам торговли и общественного питания

Начислены страховые взносы с зарплаты прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании

На счете 91 операция отражается по субсчету «Прочие расходы»

Перечислена зарплата на расчетный счет по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место)

Реестр для перечисления денежных средств на счета сотрудников, платежное поручение

В наличии также должно быть заявление работника о перечислении ему зарплаты на расчетный счет

Выдана зарплата из кассы по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место)

Платежная или расчетно-платежная ведомость или расходный кассовый ордер

Похожие темы:

Территориальная подсудностьРассмотреть отдельно стоит подсудность по территориальному признаку, источником которой, как правило, становится гражданско-правовой договор.Касательно…

Последние измененияПрактика показала, что такая система не очень эффективна для предприятий малого бизнеса и ИП.…

Формула фонда заработной платыРассчитывая годовой фонд заработной платы, необходимы следующие документы: Годовые расчётные ведомости, отражающие…

Каждый сотрудник предприятия имеет материальную заинтересованность – получение денежного вознаграждения. Зарплата — это вознаграждение за труд, выплачиваемое в зависимости от квалификации работника, сложности, качества, количества и условий производимой работы. Как составить бухгалтерские проводки по выдаче заработной платы рассмотрим далее.

В какой форме производится выплата заработной платы

Выплата заработной платы осуществляется в два этапа:

- Выплата авансового платежа. Выплата аванса может осуществляться в пределах тарифной ставки сотрудника, от фактически отработанного периода;

- Выплата остатка заработной платы:

Выплата начисленной заработной платы может осуществляться в двух формах:

- Денежная форма оплаты: наличными и безналичными денежными средствами;

- Натуральная форма оплаты: имущественными активами предприятия.

Выплата заработной платы в денежной форме

Оплата заработной платы в денежной форме может осуществляться двумя способами:

- Наличными средствами через кассу предприятия. Если же денежных средств в кассе предприятия нет, то ее пополнение осуществляется путем их снятия с расчетного счета предприятия. Для этого кассиру или бухгалтеру предприятия понадобиться чековая книжка. Остаток денежных средств, предназначенных для выплаты заработной платы, либо депонируется, либо сдается обратно на расчетный счет предприятия.

Если заработная плата сотрудника депонирована, то в зарплатной ведомости «напротив сотрудника» делается соответствующая отметка – «депонировано». Получить депонированные средства сотрудник может в любое время.

- Безналичная форма оплаты предусматривает перечисление заработной платы на банковские счета, пластиковые карточки своих сотрудников.

Выплата зарплаты в натуральной форме

Зарплата в натуральной форме может быть выдана следующими ценностями:

- Материалы и готовая продукция;

- Товары;

- Полуфабрикаты;

- Основные средства.

Зарплата в натуральной форме не может быть больше 20% от общей суммы заработной платы. Выдача зарплаты в натуральной форме должна осуществляться только при наличии заявления от сотрудника предприятия.

Бухгалтерский учет расчетов с работниками по зарплате

Для ведения учета по расчетам с работниками по зарплате служит 70 счет. По кредиту счета отражается начисление ЗП всем категориям работников, а по дебету отражаются удержания и непосредственно выплата:

Получите 267 видеоуроков по 1С бесплатно:

Проводки по выдаче заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата заработной платы в наличной форме | ||||

| 50-1 | 51 | 110 000 | С расчетного счета в кассу предприятия зачислены денежные средства для выплаты заработной платы | Приходный кассовый ордер, чековая книжка |

| 70 | 50-1 | 110 000 | Выдана из кассы заработная плата проводка | РКО, Ведомость выдачи заработной платы |

| Выплата заработной платы в безналичной форме | ||||

| 70 | 51 | 128 900 | Зарплата сотрудников перечислена на их расчетные счета, пластиковые карточки | Ведомость выдачи заработной платы, платежное поручение |

| 91-2 | 51 | 128,90 | Начислена банковская комиссия на сумму зарплатных выплат | Зарплатный проект банка |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 75 000 | Выручка от реализации оприходована в кассу предприятия для выплаты зарплаты | Приходный кассовый ордер |

| 70 | 76 | 20 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 76 | 50 | 20 500 | Выплата депонированной зарплаты через кассу предприятия | |

Проводки по возврату ошибочно выплаченной заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 50 | 70 | 17 400 | В кассу предприятия вернули ошибочно выплаченную заработную плату | Приходный кассовый ордер |

| 73 | 70 | 17 400 | В суд оправлена претензия относительно ошибочно выплаченной заработной платы | Претензия |

| 70 | 73 | 17 400 | Отображен отказ от претензии. Суд приняло решение в пользу сотрудника. | Бух. справка |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 91 | 70 | 20 000 | Ошибочно выплаченная заработная плата списана на прочие расходы | Бух. справка |

| 50 | 73 | 17 400 | Ошибочно выплаченная заработная плата возвращена по решению суда | Бух. справка |

| 91 | 70 | 15 200 | Списание выплаченной зарплаты по истечению срока давности | Бух. справка |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Проводки по кассе

Похожие публикации

Расходной операцией наличностью для предприятия признается выдача заработной платы из кассы, проводка в этом случае будет составляться с участием активного синтетического счета 50. Он используется для отражения как расхода, так и прихода. Дебетовый оборот характерен для ситуаций, когда учтен взнос учредителя в кассу, проводки составляются в связи с возвратом неизрасходованных денег и оплатой выставленных покупателям счетов. Кредитовое движение всегда обозначает выбытие наличных ресурсов.

Приходные проводки по кассе

Поступление наличных денежных средств приводит к увеличению активов предприятия. По дебету выступает 50 счет. Возможны ситуации, когда разные субсчета 50 счета задействованы в корреспонденции и по дебету, и по кредиту. Это характерно для операций по сдаче наличности из операционного вида кассы в основную.

Перечень типовых бухгалтерских записей приходного типа:

- получено в кассу с расчетного счета – проводка будет между Д50 и К51 счета;

- если кассир компании обналичивает средства с действующих валютных счетов в банке, то по кредиту будет проходить 52 счет;

- при снятии средств со спецсчетов кредитовый оборот записывается в 55 счет;

- если поставщику ошибочно была отправлена в качестве оплаты завышенная сумма, то ее возврат будет показан записью Д50 – К60;

- покупатели могут вносить наличность в качестве предоплаты по заключенным договорам или последующей оплаты по отгруженной продукции или выполненным работам – Д50 – К62;

- когда возвращен в кассу остаток подотчетной суммы, проводка составляется между Д50 и К71;

- расчеты между обособленными структурами фирмы и головным офисом проводятся с участием счета 79.2 – при поступлении в кассу средств в результате взаимодействия двух подразделений получатель денег составляет корреспонденцию Д50 – К79.2;

- Д50 – К66 (если кредитование носит долгосрочный характер, то вместо 66 указывается счет 67 в кредите проводки) заем от учредителя в кассу.

Корреспонденция Д50 – К76 применяется для отражения возмещений наличностью по договорам страхования, результатам успешно проведенной претензионной работы, получению дивидендных платежей. При поступлении целевого финансирования бухгалтер создает кредитовый оборот по счету 86. Выручка от товарной продукции показывается как Д50 – К90.1, а доходы, полученные наличными средствами после продажи прочих активов предприятия, отражаются в Д50 и К91.1. Если в процессе инвентаризационных мероприятий комиссией были выявлены излишки в кассе, проводка в учете формируется с Д50 и К91.1 для оприходования дополнительной суммы.

С кредитованием счета 75.1 и дебетовым оборотом по счету 50 проводки – взнос в уставный капитал через кассу. Полученные на безвозмездной основе деньги от сторонних лиц учитываются на счете 98.2. Если средства поступают от наемного работника:

- в качестве возврата займа, то по кредиту указывается счет 73.1;

- в форме компенсации за причиненный работодателю материальный урон – кредитуется субсчет 73.2.

Расходные проводки по кассе и расчетному счету

При изъятии из кассы ресурсов для пополнения банковского счета компании в учете формируется запись Д51 – К50. Если суммы предназначены для взноса на валютный счет, то в дебете прописывается 52 счет (при осуществлении операции со специальным счетом применяют 55 счет). Денежные переводы в пользу контрагентов наличными средствами отражаются записью Д57 – К50.

Распространенной является ситуация, когда выдана из кассы заработная плата, проводка затрагивает дебет 70 счета и кредит 50. Деньги для этих целей на протяжении трех суток могут находиться в кассе (даже если лимит наличности существенно превышен). Это время отводится для проведения всех расходных операций с наемным персоналом. Суммы доходов тех сотрудников, которые не явились вовремя, депонируются и могут быть выданы позже по требованию получателя.

Ситуация, в которой по истечении 3 суток не была выплачена из кассы заработная плата, проводка составляется на депонирование остатка сумм Д70 – К76.4. При неявке сотрудника за деньгами, средства из кассы возвращаются в банк. Когда будет выдана из кассы депонированная заработная плата, проводка составляется между Д76.4 и К50. При отказе сотрудника получать свой заработок бухгалтер учитывает невостребованные суммы на депоненте до окончания периода исковой давности. После этого возможно списание в кредит счета 91.1.

Когда произведена выдача зп из кассы, проводка затрагивает 70 счет, при выделении наличности для погашения обязательств перед поставщиками дебетуется 60 счет. Если контрагенту средства выплачиваются кассиром не в качестве очередного платежа за товары, а в форме возврата излишне полученных ранее сумм, то по дебету указывается счет 62.

Выдано из кассы на командировочные расходы – проводка между Д71 и К50. Эта запись актуальна для всех случаев расчета с наемным персоналом при возникновении подотчета. Компания предоставляет сотруднику денежные ресурсы для оплаты счетов, проживания и питания во время рабочих поездок или в процессе выполнения отдельных поручений руководства. Если выдано из кассы подотчет, проводка уменьшения наличности в кассе для всех случаев будет одинаковой. Различия проявляются при списании затрат.

Приобретение ценных бумаг и предоставление заемных средств в учете отражается как Д58 (в разрезе субсчетов) – К50. Погашение кредитных обязательств наличностью показывается записью Д66 – К50. Если выданы алименты из кассы, проводка формируется с дебетом 76 и кредитом 50 счета.